Niedawno Giełda Papierów Wartościowych w Warszawie pochwaliła się, że na parkiecie głównym oraz w Alternatywnym Systemie Obrotu NewConnect jest notowana największa na świecie liczba podmiotów produkujących gry. Wyprzedziliśmy pod tym względem nawet Japonię (na Tokio Stock Exchange jest notowanych 47 takich spółek). Obecnie w Polsce przedmiotem obrotu są akcje 49 spółek, ale co najmniej drugie tyle planuje zadebiutować na polskiej giełdzie w najbliższych latach. W branży trwa najgorętszy okres w roku nie tylko za sprawą okresu, w którym spółki notują zazwyczaj najwyższą sprzedaż w roku, ale również za sprawą nadchodzącej premiery Cyberpunka 2077, a także największego debiutu w historii tegoż sektora na polskim rynku kapitałowym, czyli IPO People Can Fly. A na giełdzie szykuje się w najbliższym czasie jeszcze jeden potęęężny debiut (liczba samogłosek nieprzypadkowa). Jednak czy ilość idzie w tym przypadku w parze z jakością? W mediach społecznościowych oraz na forach internetowych nie brakuje opinii, że polski gamedev to „balon” lub „bańka” (w nomenklaturze giełdowej oznacza to, że wyceny spółek są kompletnie oderwane od ich fundamentów, czyli sytuacji finansowej spółek). Pojawiają się również głosy, że rynek jest przesycony i może się to skończyć katastrofą dla polskiego rynku kapitałowego, który w ostatnich latach dzięki spółkom gamingowym przykrył trochę swoje mankamenty. Są też i tacy, co twierdzą, że jeżeli youtuberzy czy też influencerzy giełdowi biorą się za zakładanie spółek, których nazwa sugeruje, że mają produkować długoterminowe gry, to zbliża się już koniec hossy gamingowej. A kto wie, czy własnej spółki gamedev na giełdzie nie będzie miał niedługo najbardziej wpływowy oraz rozpoznawalny człowiek polskiego sportu? Kariera piłkarza nie trwa wiecznie, a Robert już teraz robi podchody pod branżę i nawiązał pierwszą współpracę. Wszakże sport i biznes mają wiele wspólnego i cechy przydatne na boisku często przydają się również w biznesie.

Na początku przywołajmy sobie parę faktów. W październiku portal Strefainwestorów.pl opublikował artykuł, w którym jest napisane, że na najpopularniejszym serwisie sprzedaży gier, czyli platformie Steam, w pierwszej 100 Top Wishlists, czyli rankingu najbardziej pożądanych/wyczekiwanych gier jest aż 20 tytułów autorstwa polskich spółek gamedev. Niespełna dzień później portal polskigamdev.pl sprostował nawet, że takich gier jest nawet 21, a nie 20. Można by wręcz wysnuć prymitywny wniosek, że polski gaming stanowi 20% całego światowego rynku gier. Jest to jednak hiperboliczne stwierdzenie. Według Newzoo wartość światowego rynku gier w 2019 roku wyniosła 148,8 mld dolarów. Natomiast raport „The Game Industry of Poland” mówi, że łączne przychody polskich producentów gier w 2019 roku wyniosły 479 milionów euro, co stanowi 0,39% udziału w światowym rynku (przy kursie dolara 3,69 oraz kursie euro 4,47). W tym roku ten udział powinien być wyższy, gdyż, według estymacji analityków, sam Cyberpunk 2077 ma przynieść przychody na co najmniej takim poziomie. Powyżej przytoczone dane nie zmieniają faktu, że jesteśmy w światowej czołówce producentów gier. Wg raportu Steamspy Polska znajduje się na 7 miejscu pod względem przychodów z gier typu indie. Od tamtych artykułów kilka polskich tytułów z grona Top 100 Wishlists na Steamie miało już swoją premierę, a kilka miało mieć. W zasadzie premiera jednej polskiej gry (a nawet dwóch) została przesunięta w wyniku… przesunięcia premiery innej gry polskiego studia. Każdy wie, kto jest głównym bohaterem całego zamieszania. Jak wygląda obecnie pierwsza setka listy życzeń na Steamie? W 26 produkcjach swoje palce „maczają” polskie spółki, tzn. pełnią rolę producenta lub wydawcy gry (dane ze strony gaminganalytics.info).

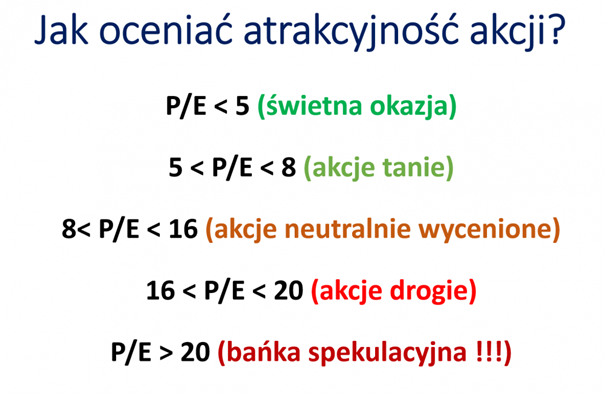

Przechodząc do meritum, chciałbym się odnieść do wyceny rynkowej polskich spółek notowanych już na giełdzie. Obecna kapitalizacja wszystkich 49 spółek wynosi 59,1 mld zł (stan na dzień 06.12.2020 r.). Do oceny wyceny rynkowej zastosuję jeden z najpopularniejszych i najprostszych do obliczenia oraz interpretacji wskaźników wyceny, czyli bieżący wskaźnik C/Z (ang. Trailing P/E ratio). Bardziej odpowiednim wskaźnikiem byłby w tym przypadku forward P/E ratio, czyli przyszły wskaźnik cena do zysku, gdyż giełda wycenia przyszłość, a nie przeszłość. Lecz nie chcę opierać się na prognozowanych danych finansowych spółek, tylko na uzyskanych już wynikach, więc zastosuję bieżący wskaźnik cena/zysk. Wskaźnik cena do zysku informuje nas o tym, ile lat zabierze spółce zarobienie wystarczającej ilości pieniędzy równej początkowej inwestycji w akcje przy założeniu, że zyski firmy zostaną niezmienne. Czyli np. jeżeli wskaźnik C/Z jest równy 5, to oznacza, że na zwrot z inwestycji poczekamy 5 lat przy założeniu, że spółka w każdym roku będzie wypłacała 100% zysku w postaci dywidendy oraz kurs akcji się nie zmieni. Zatem im niższy jest ten wskaźnik, tym spółka jest „teoretycznie” bardziej niedowartościowana. Natomiast wskaźnika C/WK, czyli ceny do wartości księgowej, nie będę używał, gdyż w branży gamedev największą wartością są ludzie (pracownicy) i ich wiedza oraz umiejętności, które nie sposób wycenić w bilansie. W zestawieniu uwzględnię tylko 10 największych polskich deweloperów gier pod względem kapitalizacji, ze względu na fakt, że stanowią oni ponad 95% kapitalizacji całego sektora oraz mają one na swoim koncie udane produkcje, są rentowne, nowe gry tworzą dzięki zarobionym pieniądzom i nie są na wczesnym etapie rozwoju, a także nie muszą finansować swojej działalności emisją akcji, jak to jest często w przypadku tych mniejszych spółek.

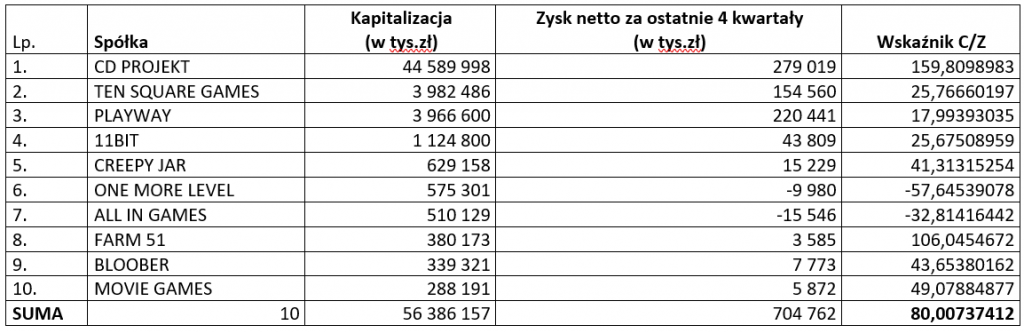

Już z góry wiem, że to zestawienie będzie tendencyjne ze względu na obecność CD Projektu, który, mając zdecydowanie największą wycenę w tym gronie, znacząco zawyży sumaryczny wskaźnik C/Z dla 10 największych spółek, dlatego też będzie również wskaźnik dla każdej spółki z osobna. Ponadto poniżej zrobię zestawienie dla 10 największych spółek bez CD Projektu, czyli dla tych z miejsc 2-11. Do czasu premiery flagowej gry CDP, to zestawienie wydaje się być bardziej wiarygodne oraz rzetelne. Warto wspomnieć, że w tabelach uwzględniony jest zysk skonsolidowany, a nie jednostkowy. Oto pierwsze zestawienie:

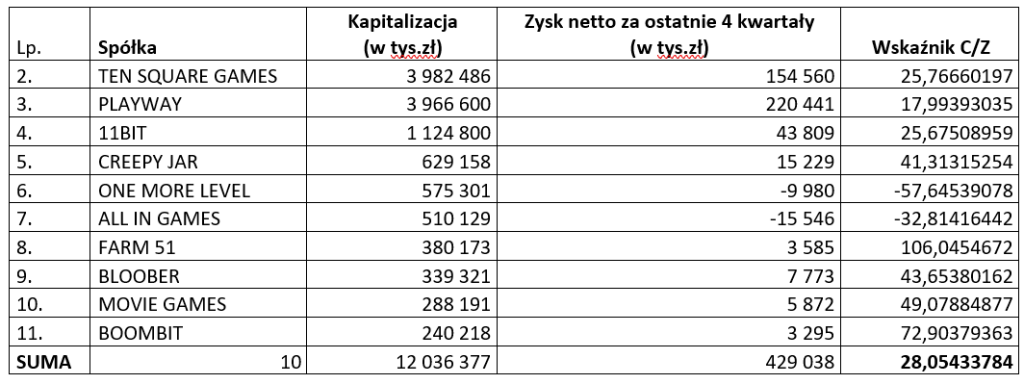

Jak widać w powyższej tabeli, wskaźnik cena do zysku dla 10 największych spółek gamedev na giełdzie to aż 80,07. Powszechnie uważa się, że gdy wskaźnik ten przekroczy 20, to mamy do czynienia z bańką spekulacyjną. Jak wcześniej wspomniałem, CD Projekt bardzo mocno zawyża ten wskaźnik ze względu na zdecydowanie największy udział w sumie kapitalizacji wszystkich spółek. Teraz sprawdźmy, jak to wygląda w przypadku spółek z miejsc od 2 do 11. Kształtuje się to następująco:

Sumaryczny wskaźnik C/Z wynosi już tylko 28,05. Mamy do czynienia z kolosalną różnicą, ale nadal wskaźnik wskazuje na bańkę. Czy aby na pewno?

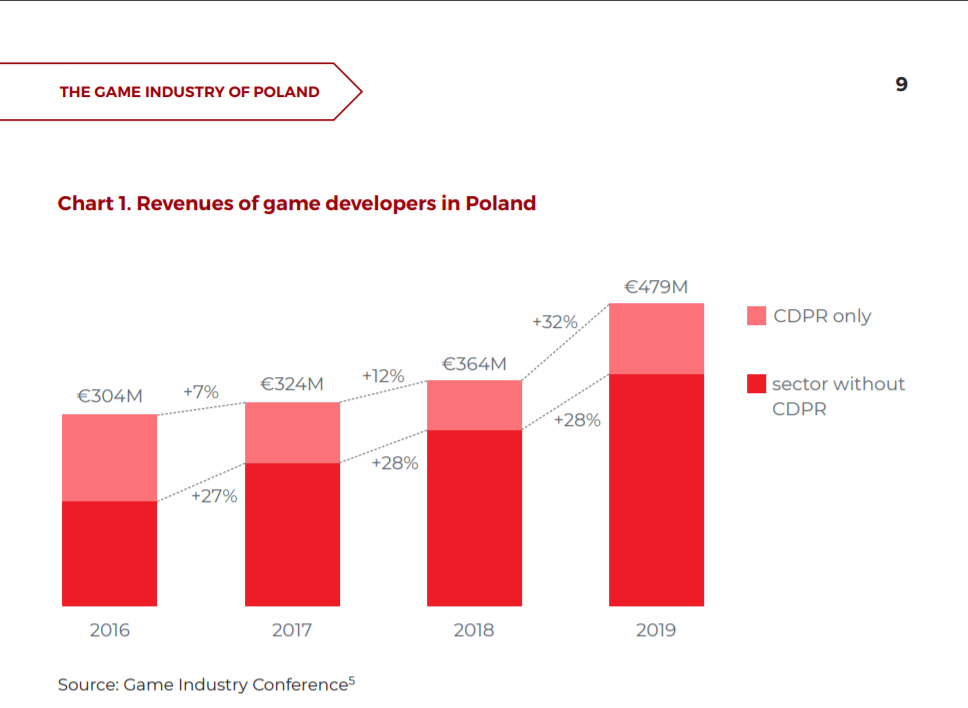

Powyższa grafika przedstawia, jak kształtował się w Polsce CAGR (skumulowany roczny wskaźnik wzrostu) w latach 2016-2019. Cały sektor poza CD Projektem rósł średnio o około 28%. Biorąc pod uwagę bieżący wskaźnik C/Z na poziomie około 28 oraz fakt, że giełda wycenia przyszłość, a także przyjmując założenie, że polskie spółki utrzymają to tempo wzrostu przychodów oraz, że zyski będą rosły proporcjonalnie do przychodów, za rok wskaźnik C/Z (w tym przypadku możemy powiedzieć o forward P/E ratio) wynosiłby około 21,91. Za dwa lata byłoby to już tylko około 17,12. To już diametralnie zmienia percepcję wycen. Natomiast przyjmując założenie, że polski gamedev będzie rósł w tempie światowego rynku, czyli o 8,3% rok do roku, wskaźnik ten za rok wyniósłby około 25,90, a za dwa lata ~ 23,91.

Dlaczego branża gier jest tak uwielbiana przez polskich inwestorów?

Jest wiele powodów, dla których branża jest taka popularna. Przede wszystkim bardzo łatwy dostęp do danych odnośnie sprzedanych egzemplarzy lub liczby pobrań gier dzięki takim serwisom jak Steamdb.info, SteamSpy, Sensor Tower czy też Priori Data. Stosunkowo łatwo jest zatem oszacować wyniki finansowe, zwłaszcza, że prowizje platform dystrybucji są wszystkim znane. Do tego biznes ten generuje naprawdę porządne cash flowy, jest rentowny (w zasadzie mało jest takich gier, w których nie zwróciły się choćby koszty produkcji). Wysoka płynność branży jest kolejnym atutem. Ponadto spółki tegoż sektora wyglądają świetnie fundamentalnie. Charakteryzują się bardzo wysokimi wskaźnikami ROE (return on equity) przy bardzo niskim poziomie zadłużenia, co warto podkreślić! Jeżeli udział kapitału obcego w strukturze pasywów jest wysoki, dużo łatwiej jest uzyskać wyższy zwrot z kapitału własnego. Również lockdown jest przemysłowi gier niestraszny. Powodów jest jeszcze dużo, dużo więcej.

Co na temat przyszłości gamedevu uważają specjaliści? Prezes GPW Marek Dietl powiedział podczas e-forum „Parkietu” i „Rzeczpospolitej”: „Polski gamedev jest w światowej czołówce i ma nieograniczone pole do rozwoju, a takich branży w Polsce jest relatywnie mało, a inwestorzy zagraniczni postrzegają Polskę jako gamingowy hub. Ponadto sektor ma świetne pokrycie analityczne w postaci wielu blogerów zajmujących się tą branżą”.

Kończąc ten artykuł, zacytuję jeszcze tylko odpowiedź prezesa GPW na zadane pytanie odnośnie tego jaki będzie 2021 rok dla spółek gamedev w Polsce: „Lepszy niż poprzedni, ale gorszy niż następny”.

Rafał Andrzejewski

SKN IK Profit

Źródła:

– Strefainwestorów.pl,

– Polskigamedev.pl,

– Gaminganalytics.info,

– Raport “The Game Industry of Poland”,

– Biznesradar.pl,

– Capital Market Week,

– Comparic.pl,

– Forum bankier.pl (;)).

Niniejszy wpis jest prywatną opinią autora i żadnym stopniu nie stanowi „rekomendacji” inwestycyjnej w rozumieniu Rozporządzenia Ministra Finansów z dnia 19 października 2005 roku w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz. U. z 2005 roku, Nr 206, poz. 1715).