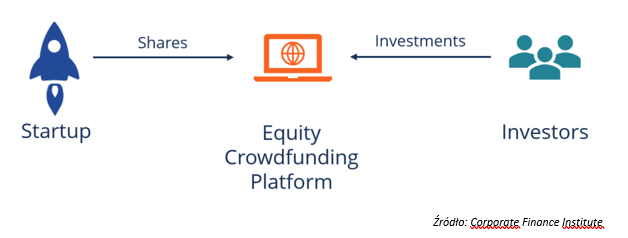

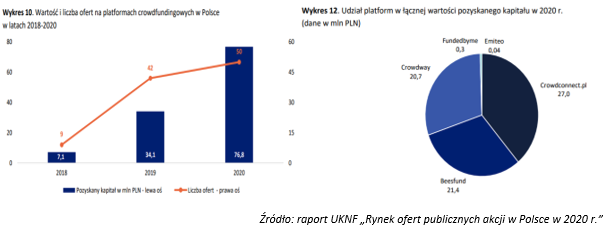

Powyższa grafika w telegraficznym skrócie wyjaśnia czym jest equity crowdfunding zwany również crowdfundingiem udziałowym. Zatem equity crowdfunding to nic innego jak jedna z form finansowania przedsiębiorstw, w wyniku której „tłum” (ang. crowd) inwestorów dokonuje wpłat w zamian za akcje lub udziały spółek. Wątpliwości budzi jednak pozyskiwanie kapitału przez spółki z ograniczoną odpowiedzialnością, gdyż nie ma prawnej definicji pojęcia crowdfunding udziałowy, co rodzi dodatkowe ryzyko dla inwestorów, ponieważ udziały nie są papierami wartościowymi, w związku z czym „oferta publiczna” udziałów nie podlega Ustawie o ofercie publicznej czy też Ustawie o obrocie instrumentami finansowymi. Stanowisko Komisji Nadzoru Finansowego z dnia 9 kwietnia 2020 r. „odnosi się wyłącznie do platform crowdfundingu inwestycyjnego, na których działalność jest prowadzona na rzecz spółek pozyskujących kapitał poprzez emisję papierów wartości np. akcji lub obligacji. Dodatkowo, UKNF wskazuje na ryzyka związane ze sprzedażą w formie crowdfundingu inwestycyjnego udziałów w spółce z ograniczoną odpowiedzialnością.”[i] Dość chłodne podejście do kampanii equity crowdfundingu w oparciu o emisję udziałów potwierdza raport „Rynek ofert publicznych akcji w Polsce w 2020 r.” sporządzony przez Urząd Komisji Nadzoru Finansowego, gdzie platformy specjalizujące się w pozyskiwaniu kapitału dla spółek z ograniczoną odpowiedzialnością nie zostały uwzględnione w zestawieniu. Skoro już wywołałem do tablicy raport UKNF to warto przywołać kilka informacji w nim zawartych. Wartość polskiego rynku equity crowdfundingu w 2020 roku wyniosła 76,8 mln zł, co stanowi wzrost o 125% w stosunku do 2019 roku (34,1 mln zł). Natomiast najwięcej kapitału zostało pozyskane na platformie CrowdConnect.pl (27 mln zł), która wyprzedziła platformy Beesfund (21,4 mln zł) oraz Crowdway (20,7 mln zł).

W 2021 po raz kolejny został pobity rekord, gdyż wartość ofert publicznych przeprowadzanych w formule crowdfundingu udziałowego przekroczyła 100 mln zł.

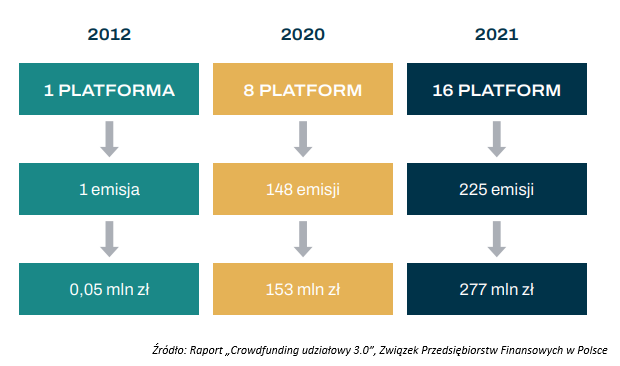

Powyższa grafika przedstawia jak dynamiczny wzrost zanotował crowdinvesting na przestrzeni ostatniej dekady. I choć w okresie 2012-2018 mamy imponujący CAGR (skumulowany roczny wskaźnik wzrostu) na poziomie trzycyfrowym (103%), to nie ulega wątpliwości, że pierwszym kamieniem milowym dla polskiego rynku equity crowdfundingu był dopiero 2018 rok, w którym to został podniesiony limit wartości publicznych emisji akcji w ramach equity crowdfundingu. Ówczesny limit był na poziomie 100 tys. EUR rocznie i został podwyższony do 1 mln EUR rocznie bez konieczności sporządzania memorandum czy prospektu. Bardzo wysoka roczna stopa wzrostu w okresie 2012-2018 to zasługa głównie niskiej bazy z 2012 roku, w którym została przeprowadzona tylko jedna kampania equity crowdfundingu, której wartość wyniosła zaledwie 50 tys. PLN. Zwiększenie limitu z 0,1 mln EUR do 1 mln EUR było przełomowym momentem, a potwierdza to dynamika wzrostu zanotowana w 2019 roku, gdzie wartość polskiego rynku equity crowdfundingu urosła o 440% w stosunku do 2018 roku.

Raport Urzędu Komisji Nadzoru Finansowego pod nazwą „Rynek ofert publicznych akcji w Polsce w 2020 r.”[i] informuje, że w 2020 roku istniało 5 platform equity crowdfundingu, przy udziale których przeprowadzono oferty publiczne akcji. W tym roku wg raportu „Crowdfunding udziałowy 3.0” tych platform jest już ponad 3 razy tyle, bo aż 16 (zestawienie to uwzględnia platformy ze spółkami z o.o.). Poniższa oś czasu przedstawia wszystkie platformy wraz z rokiem powstania:

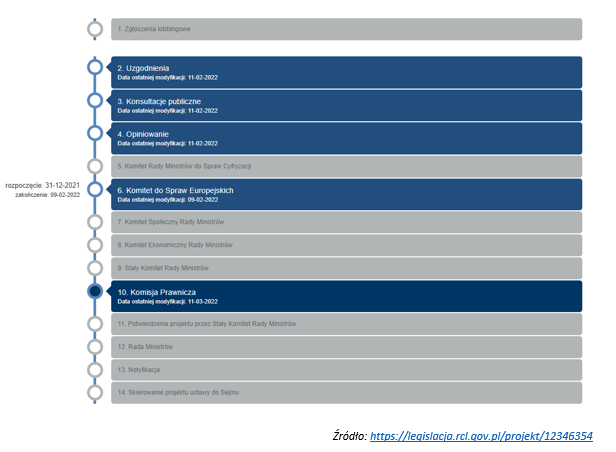

Wzrost liczby platform może robić wrażenie, jednak nasuwa się zatem pytanie skąd taki przyrost liczby platform w 2021 roku? Jest to oczywiście związane z planowanym kolejnym podwyższeniem limitu zbiórek crowdfundingowych do 5 mln EUR. Limit ten miał obowiązywać od listopada 2021 roku (w okresie przejściowym, tj. do listopada 2023 r. miało to być 2,5 mln EUR), a aktem regulującym miała być ustawa o finansowaniu społecznościowym dla przedsięwzięć gospodarczych. Obecnie polski rynek equity crowdfundingu czeka na potwierdzenie projektu ustawy Stały Komitet Rady Ministrów, notyfikację oraz skierowanie projektu ustawy do Sejmu.

Wspomniana ustawa to nie tylko zwiększenie limitu, ale również możliwość stworzenia rynku wtórnego poprzez utworzenie tablicy ofert czy też wymóg uzyskania licencji przez platformy crowdfundingowe. Skupmy się jednak na zmianie dotyczącej podwyższenia limitu i jak ona może wpłynąć na przyszłość polskiego rynku equity crowdfundingu?

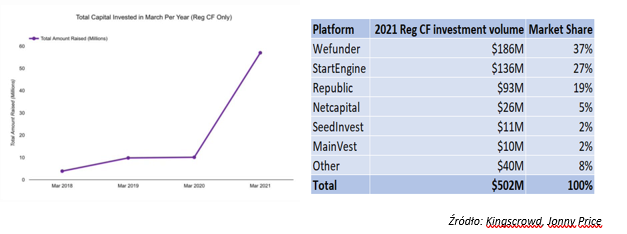

Jednym z najlepszych i najświeższych przykładów zwiększenia limitu dla kampanii equity crowdfundingu jest rynek amerykański. W marcu 2021 r. SEC (Amerykańska Komisja Papierów Wartościowych i Giełd) podniosła roczny limit zbiórek z 1,07 mln do 5 mln dolarów. Spowodowało to trzycyfrowy wzrost wartości amerykańskiego rynku equity crowdfundingu w 2021 roku w stosunku do 2020 roku. Wartość amerykańskiego rynku crowdfundingu udziałowego przekroczyła 500 mln dolarów w 2021 roku w porównaniu do 214,9 mln dolarów rok wcześniej.

Poniżej zaprezentowano wartość zebranego kapitału w marcu w ostatnich 4 latach oraz udział poszczególnych platform w łącznej wartości zebranego kapitału w 2021 roku w Stanach Zjednoczonych.

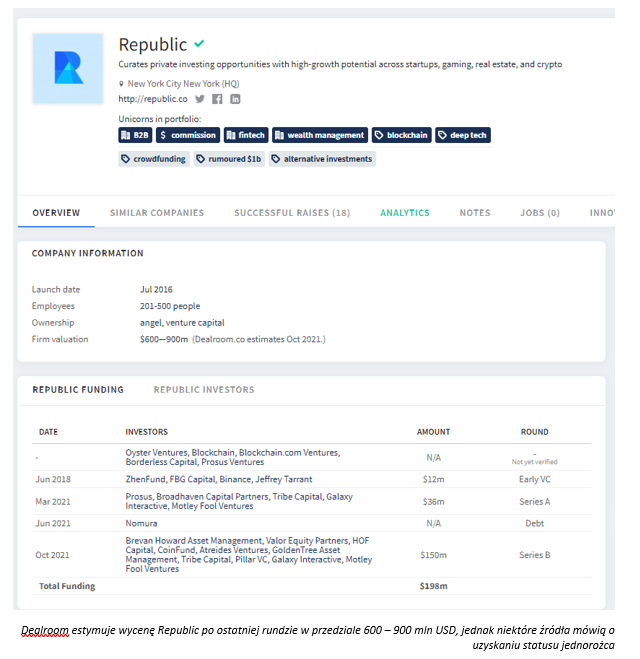

Liderem amerykańskiego rynku equity crowdfundingu z 37% udziałem jest platforma Wefunder, na której w 2021 roku zostało pozyskane 186 mln dolarów (rok wcześniej było to 70,9 mln USD). Na drugim miejscu z 27% udziałem uplasowała się platforma StartEngine z 136 mln dolarów (vs 68,6 mln USD w 2020 roku), a ostatnie miejsce na podium zajęła platforma Republic, gdzie zostało zebrane 93 mln dolarów, podczas gdy w 2020 roku było to 37,7 mln dolarów. Ta ostatnia platforma pod koniec ubiegłego roku przejęła za 100 mln dolarów największą platformę crowdfundingu udziałowego w Wielkiej Brytanii, tj. Seedrs (jako ciekawostkę dodam fakt, że wśród ówczesnych właścicieli Seedrs znajdował się sam Sir Andy Murray, który pełnił również rolę doradczą w Seedrs). Transakcja ta jest o tyle ciekawa, że kilka miesięcy wcześniej miało dojść do fuzji Seedrs z Crowdcube o wartości 190 mln dolarów. Fuzja dwóch największych brytyjskich platform została jednak zablokowana przez brytyjski Urząd ds. Konkurencji i Rynków (ang. The Competition and Markets Authority) ze względu na obawy dotyczące konkurencji. Z kolei w 2020 roku Republic nabyło platformy inwestycyjne Fig (specjalizująca się w pozyskiwaniu finansowania dla gier wideo – taki amerykański odpowiednik poznańskiej Raisemany), Compound (platforma oferująca możliwość inwestowania w nieruchomości) oraz NextSeed. Natomiast wycena Republic podczas ostatniej rundy finansowania o wartości 150 mln dolarów najprawdopodobniej przekroczyła 1 mld dolarów, co pozwoliło spółce na uzyskanie statusu fintechowego jednorożca.

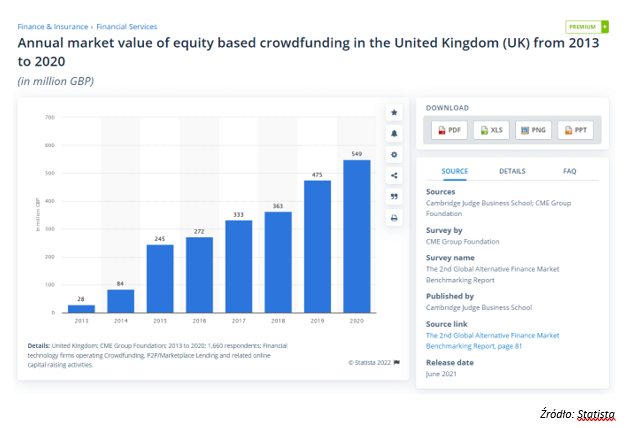

A jakie obowiązują limity oraz jaka jest wartość innych rynków zagranicznych? Equity crowdfunding jest o tyle ciekawą formą finansowania przedsiębiorstw, że rynek amerykański wcale nie jest tym najbardziej rozwiniętym i największym jak ma to w przypadku Giełdy Papierów Wartościowych oraz w branży private equity i venture capital, gdzie Stany Zjednoczone wiodą prym. We wspomnianej Wielkiej Brytanii od drugiej połowy 2018 roku obowiązuje limit 8 mln EUR. Ponad 20% wszystkich finansowanych projektów zdobywa środki przez platformy crowdfundingowe. Wartość tamtejszego rynku w 2020 roku wyniosła 549 mln funtów. Na platformie Seedrs zebrano 239 mln funtów, natomiast na platformie Crowdcube kwota zebranego kapitału to 205 mln funtów.

Jak zatem widać na podstawie przytoczonych liczb, rynek amerykański dynamicznie odrabia stratę do rynku brytyjskiego i można spodziewać się, że niedługo go przegoni.

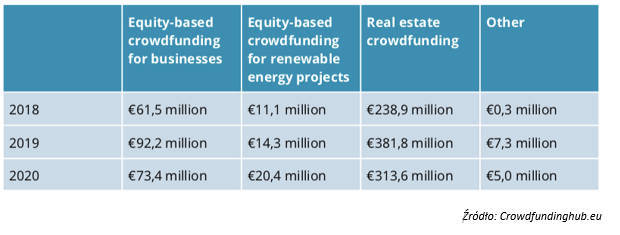

Jeżeli chodzi o inne państwa europejskie to najbardziej liberalny limit jest w Niemczech. Największa gospodarka w Europie ma dokładnie taki sam limit jak Wielka Brytania, czyli 8 mln euro. U naszych zachodnich sąsiadów na koniec 2020 roku funkcjonowało 78 platform equity crowdfundingowych, a wartość pozyskanego kapitału wyniosła 98,8 mln euro (nie uwzględniając crowdfundingu nieruchomości, który jest tutaj „outlierem” mogącym trochę zaburzyć obraz rynku niemieckiego). Największe platformy to Companisto, gdzie zebrano od początku funkcjonowania platformy ponad 140 mln euro, a także Seedmatch, które pozyskało dotychczas niespełna 67 mln euro.

Poniżej zaprezentowano wartość niemieckiego rynku equity crowdfundingu w latach 2018 – 2020.

Oczywiście porównywanie samych wartości w ujęciu nominalnym nie ma zbyt dużego sensu ze względu chociażby na różną liczbę ludności, dlatego też lepszym miernikiem, tak jak w przypadku finansowania VC, wydaje się być finansowanie ECF na jednego mieszkańca, czyli per capita. I tak, w przypadku Stanów Zjednoczonych ta strata do Wielkiej Brytanii jest dużo większa, gdyż wartość finansowania per capita w USA w 2020 roku wyniosła ok. 0,65 USD, podczas gdy w Wielkiej Brytanii było to ok. 8,17 GBP. W Polsce było to ok. 2,02 PLN, zatem niewiele mniej niż w Stanach Zjednoczonych.

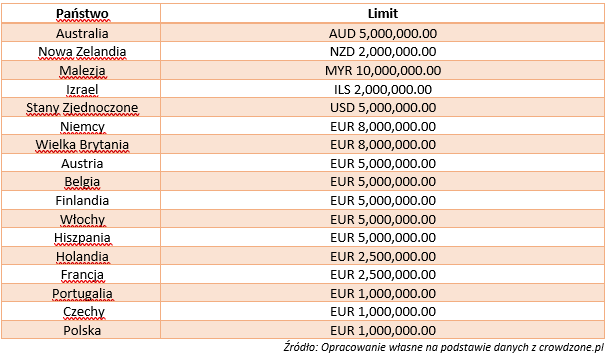

Limit w wysokości 5 milionów euro, który ma zostać wprowadzony w Polsce za kilka miesięcy obowiązuje w Belgii, Finlandii, Włoszech, Hiszpanii czy też Austrii, choć tam każdy przypadek jest rozpatrywany indywidualnie. W Holandii oraz we Francji startupy mogą pozyskać finansowanie za pomocą equity crowdfundingu w wysokości do 2,5 mln euro w ciągu roku. Wśród państw z identycznym limitem jaki obowiązuje obecnie w Polsce, tj. 1 mln euro, należy wymienić Portugalię oraz Czechy, lecz w przypadku naszych południowych sąsiadów limit ten odnosi się do pojedynczego projektu, a nie okresu 12 miesięcy. Poniżej w tabeli zestawiono limity zbiórek crowdfundingu udziałowego w wybranych państwach.

Pomimo że polski crowdfunding trochę odstaje od zachodnich państw, to na pocieszenie można dodać, że nie mamy do nadrobienia kilkudziesięciu lat tak jak w przypadku Giełdy Papierów Wartościowych czy rynku venture capital (pierwszy fundusz VC w Stanach Zjednoczonych pojawił się w 1946 roku, podczas gdy w Polsce pierwszy fundusz VC, tj. Polsko-Amerykański Fundusz Przedsiębiorczości powstał w 1990 roku) – tylko jest to co najwyżej kilka lat straty do najlepszych.

Equity crowdfunding vs fundusze venture capital

Czy equity crowdfunding stanowi konkurencję dla funduszy venture capital? W Polsce jest na tyle dużo fantastycznych przedsiębiorstw i founderów oraz na tyle duża luka kapitałowa, że jest zarówno miejsce dla equity crowdfundingu, jak i finansowania venture capital. Nie traktowałbym crowdfundingu udziałowego jako substytutu, ale raczej jako dobro komplementarne, które z powodzeniem może być formą finansowania dla przedsiębiorstwa, które posiada już na swoim pokładzie fundusz venture capital lub zamierza w przyszłości ubiegać się o finansowanie od funduszy venture capital. Połączenie obu tych form finansowania w jednym przedsiębiorstwie może doprowadzić do symbiozy. O ile w Polsce na razie ciężko znaleźć succes story takiego połączenia, o tyle w krajach zagranicznych mamy wiele przykładów, w których to przedsiębiorstwo pozyskujące kapitał od funduszy venture capital oraz w ramach equity crowdfundingu, odniosło międzynarodowy sukces.

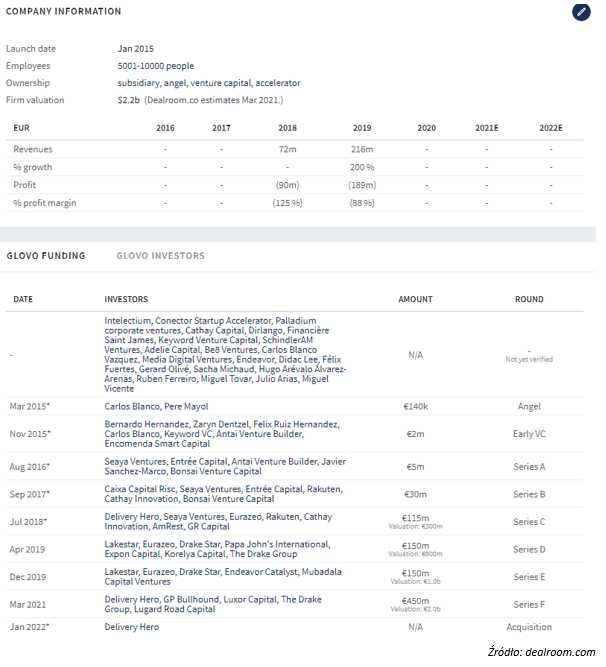

Crowdfundingowe jednorożce Moim ulubionym przykładem jest hiszpańskie Glovo, które w 2015 roku pozyskało ok. 1,5 mln euro (Dealroom podaje 2 mln euro), z czego prawie 312 tys. euro zostało zebrane w ramach crowdfundingu udziałowego na hiszpańskiej platformie Dozen Investments (wcześniej funkcjonującą pod nazwą The Crowd Angel). Pozostała kwota została pozyskana od licznych funduszy VC (w tym gronie jest też venture builder) oraz aniołów biznesu.

Od tego czasu startup z siedzibą w Barcelonie uruchomił swoje usługi w ponad 20 krajach oraz pozyskał ok. 900 mln euro w kolejnych rundach finansowania od takich podmiotów jak Drake Star, Rakuten, Lakestar, Seya Ventures czy GP Bullhound. Wycena foodtechu w ostatniej rundzie finansowania w marcu 2021 roku wyniosła 2 mld euro. Status jednorożca udało się uzyskać 15 miesięcy wcześniej, bo już runda w ramach serii E zapewniała katalońskiej spółce waluację na poziomie powyżej 1 mld dolarów. A przecież mówimy o spółce, która powstała raptem w 2015 roku, więc osiągnięcie tej mitycznej wyceny zajęło jej mniej niż 5 lat!

Na początku stycznia tego roku, jeden z obecnych udziałowców, tj. niemieckie Delivery Hero zawarło umowę na zakup 39,4% akcji. Transakcja ta ma zostać sfinalizowana w II kwartale 2022 roku, a Glovo będzie wyceniane na 2,3 mld euro po pełnym rozwodnieniu i bez zadłużenia.

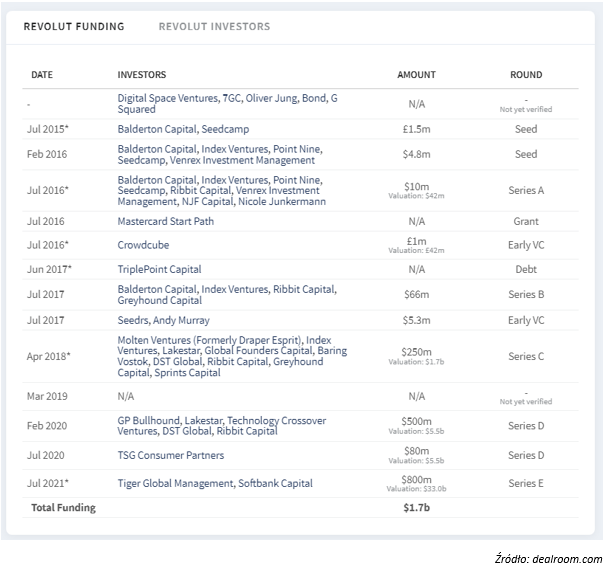

Kolejnym spektakularnym przykładem jest brytyjski Revolut, który w lipcu 2017 roku pozyskał 5,3 mln dolarów za pośrednictwem platformy Seedrs. Runda ta została przeprowadzona w ramach 66-milionowej rundy serii B, w której wzięły udział fundusze Balderton Capital, Index Ventures, Ribbit Capital i Greyhound Capital. Jeszcze wcześniej, bo w lipcu 2016 roku brytyjski fintech zebrał 1 mln funtów brytyjskich na platformie Crowdcube. Ówczesna wycena była na poziomie 42 mln funtów brytyjskich. Obecnie Revolut ma ponad 18 mln użytkowników na całym świecie oraz jest najcenniejszym brytyjskim startupem technologicznym, gdyż wycena podczas ostatniej rundy finansowania, w której wzięły udział Tiger Global Management oraz Softbank Capital, wyniosła 33 mln dolarów. Zatem niektórzy inwestorzy crowdfundingowi mogą się pochwalić całkiem przyjemną 5-cyfrową stopą zwrotu, natomiast niektóre fundusze z pierwszych rund finansowania zapewne mogą z dumą ogłosić, że mają spółkę portfelową, która jest nie tylko jednorożcem, ale też i smokiem (w nomenklaturze venture capital jest to po prostu firma, która zwraca cały fundusz). Brytyjskiemu fintechowi, założonemu w 2015 roku, udało się osiągnąć status jednorożca jeszcze szybciej niż Glovo, gdyż zajęło im to niespełna 3 lata. Jednak poważną rysą na wizerunku tego startupu jest fakt, że spora część finansowania pochodzi od podmiotów kontrolowanych przez rosyjskich oligarchów.

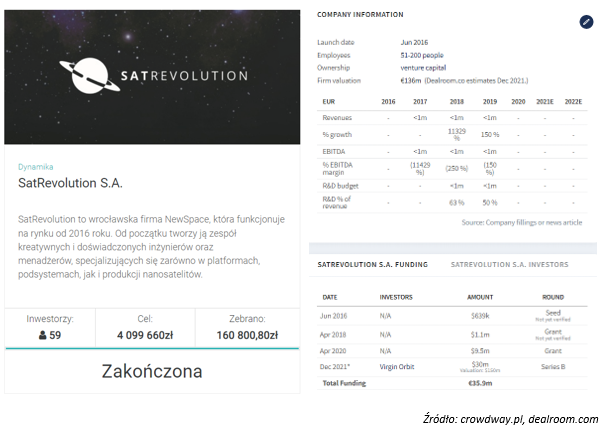

Także na polskim rynku crowdfundingu udziałowego możemy wyróżnić kilka przykładów międzynarodowych sukcesów. Jednym z nich jest wrocławska spółka SatRevolution S.A., która w 2019 roku pozyskiwała kapitał w ramach equity crowdfundingu na platformie Crowdway. Co ciekawe, kampania ta nie odniosła zbyt dużego sukcesu, gdyż udało się zebrać tylko 4% celu emisji (spółka pozyskała niecałe 161 tys. złotych przy celu na poziomie 4,1 mln złotych). Emisja ta odbyła się przy wycenie 40 mln złotych, co z perspektywy analizy wstecznej (zawsze skutecznej) było wręcz okazją, ponieważ wycena tej spółki podczas ostatniej rundy finansowania, w której wzięło udział Virgin Orbit należące do brytyjskiego miliardera Richarda Bransona, wyniosła aż 150 mln dolarów, co oznacza, że była ona ok. 15 razy wyższa niż podczas kampanii equity crowdfundingu.

Ogromnym międzynarodowym sukcesem może poszczycić się również spółka Drago Entertainment S.A. Krakowski podmiot jest producentem gry Gas Station Simulator, która to w pierwszej dobie od premiery uplasowała się na pierwszym miejscu na Global Top Sellers na największej na świecie platformie dystrybucji gier, czyli platformie Steam. Od dnia premiery, tj. od dnia 15 września 2021 roku, produkcja ta sprzedała się w ok. 450 000 egzemplarzy. O tytule napisał nawet brytyjski dziennik „The Guardian” (link: https://www.theguardian.com/games/2021/oct/09/what-i-learned-about-fuel-business-playing-gas-station-simulator). Osiągnięcie tego sukcesu nie byłoby możliwe, gdyby nie pozyskanie kapitału w ramach equity crowdfundingu. Drago Entertainment korzystało z tej formy finansowania dwukrotnie – pierwszy raz w grudniu 2019 roku spółka pozyskała na platformie Smartfunds 1,1 mln złotych przy wycenie 14 mln złotych, natomiast drugi raz deweloper gier pozyskał od inwestorów kapitał w wysokości 2 mln złotych we wrześniu 2020 roku na platformie CrowdConnect przy wycenie na poziomie 31 mln złotych (cena akcji na poziomie 28,60 złotych). Środki przeznaczone na produkcję tej gry były właśnie jednym z celów emisyjnych obu kampanii. Tak jak w przypadku spółki SatRevolution, tak w przypadku Drago Entertainment mieliśmy do czynienia z sinusoidą. Kampania equity crowdfundingu na platformie CrowdConnect cieszyła się ogromnym zainteresowaniem inwestorów i trwała raptem kilkadziesiąt sekund, co było wówczas najszybszą kampanią tego typu w Polsce, jednakże debiut spółki na rynku NewConnect zakończył się na minusie. Oczywiście w wyniku udanej premiery Gas Station Simulator kurs akcji zanotował dynamiczny wzrost i dzięki temu inwestorzy crowdfundingowi mogli zrealizować całkiem pokaźne stopy zwrotu. Tak zwane ATH (ang. All-Time High), czyli najwyższa wartość akcji wszech czasów, było w dniu 21 września 2021 roku i wyniosło 121,8 złotych za akcję.

Powyższe przykłady pokazują, że zarówno pozyskiwanie finansowania venture capital, jak i w ramach crowdfundingu udziałowego, pozwala na osiągnięcie sukcesu w skali globalnej. O ile w przypadku finansowania venture capital success stories było dotychczas bardzo dużo, ponieważ branża ta ma swoje początki w 1946 roku, o tyle w przypadku dużo młodszego equity crowdfundingu, musieliśmy poczekać na międzynarodowe sukcesy do drugiej dekady XXI wieku.

Autor: Rafał Andrzejewski

SKN IK Profit

https://www-1statista-1com-1s8fui2ti0c16.han3.ue.poznan.pl/statistics/797673/equity-based-crowdfunding-uk/

https://www.bankier.pl/

https://builtin.com/finance/venture-capital-vs-equity-crowdfunding-which-is-better-business

https://businessinsider.com.pl/finanse/crowdunding-limit-zbiorek/g0pqfen

https://crowdconnect.pl/

https://www.cnbc.com/2021/03/25/crowdcube-and-seedrs-scrap-merger-after-uk-raises-competition-concerns.html

https://www.crowdcube.com/explore/blog/crowdcube/crowdcube-q4-2020-update

https://www.crowdfundinsider.com/2021/12/183613-leading-us-crowdfunding-platform-republic-acquires-uk-based-seedrs-in-100-million-transaction/

https://www.crowdfundinsider.com/

https://www.crowdfundinghub.eu/germany-current-state-of-crowdfunding-2021/

https://crowdwise.org/funding-portals/2020-us-equity-crowdfunding-stats-year-in-review/

https://www.crowdfunding.guide/leading-equity-crowdfunding-platforms/

https://crowdzone.pl/limity-zbiorek-equity-crowdfundingu/

https://www.crowdway.pl/

https://app.dealroom.co/

https://dozeninvestments.com/oportunidades-de-inversion/#glovo

https://www.forbes.com/sites/

https://www.ft.com/content/d8949f4b-e8c9-4548-9244-123496127611

https://kingscrowd.com/

https://twitter.com/JonnyCPrice/status/1477271267497881602

https://zpf.pl/pliki/raporty/raport-crowdfunding_2021.pdf

https://legislacja.rcl.gov.pl/projekt/12346354

https://strefainwestorow.pl/artykuly/crowdfunding/20201007/fuzja-equity-crowdfunding-seedrs-crowdcube

https://startupsmagazine.co.uk/article-crowdcube-and-seedrs-merge-what-does-it-mean-equity-crowdfunding

Ihttps://www.knf.gov.pl/knf/pl/komponenty/img/Stanowisko_UKNF_dot_platform_crowdfundingu_inwestycyjnego_69487.pdf

IIhttps://www.knf.gov.pl/knf/pl/komponenty/img/Raport_oferty_publiczne_w_Polsce_w_2020_73256.pdf