Pomimo, że wiele teorii ekonomicznych opiera swoje założenia na koncepcji homo oeconomicus, człowiek nie zawsze zachowuje się w pełni racjonalnie. Dotyczy to również podmiotów biorących udział w obrocie giełdowym. Jedną z anomalii zaobserwowanych na przestrzeni lat jest zjawisko Santa Rally oraz wiążącego się z nim efektu styczniowego.

Czym są Santa Claus Rally i efekt styczniowy?

Zdecydowanie najbardziej świąteczną anomalią giełdową jest tak zwany Santa Claus Rally („Rajd Świętego Mikołaja”). To zjawisko, po raz pierwszy zdefiniowane w The Stock Trader’s Almanac, może stanowić wyzwanie dla hipotezy efektywnego rynku. Definiuje się je jako okres ponadprzeciętnego wzrostu cen akcji zawierający się w pięciu ostatnich dniach obrotu giełdowego w starym roku oraz dwóch pierwszych dniach w nowym roku, czyli pełnym optymizmu czasie obejmującym święta Bożego Narodzenia i Nowy Rok. Za główną przyczynę występowania tego zjawiska uznaje się czynniki psychologiczne, w tym skłonność inwestorów do otwierania nowych pozycji w oczekiwaniu na kolejną „wzrostową” anomalię, czyli efekt styczniowy. Miesiąc styczeń, a szczególnie jego dwa pierwsze tygodnie, również uznaje się za okres, w którym częściej niż zwykle można uzyskać zwiększone zwroty z inwestycji. Badania przeprowadzone przez Reinganum’a i Roll’a wskazują, że zjawisko to w największym stopniu dotyka spółek o niskiej kapitalizacji. Dane historyczne pokazują jednak, że zarówno Santa Claus Rally, jak i efekt styczniowy odnoszą się także do indeksów giełdowych zrzeszających największe pod względem kapitalizacji amerykańskie spółki.

Analiza danych historycznych

W celu zbadania wyżej wymienionych zjawisk sezonowych, przeprowadzona na indeksie S&P 500 została analiza notowań sięgających ostatnich pięćdziesięciu lat (w przypadku Santa Claus Rally uwzględnione zostały lata 1972-2021, a dla efektu styczniowego dane pochodziły z lat 1973-2022). Za przedmiot analizy posłużyły dzienne logarytmiczne stopy zwrotu rozumiane jako logarytm naturalny ilorazu ceny zamknięcia i ceny otwarcia w danym dniu, w którym prowadzone były notowania giełdowe. Badanie dotyczące Santa Claus Rally obejmowało siedem dni obrotu giełdowego na przełomie lat (pięć ostatnich starego roku i dwa pierwsze nowego roku), a analiza efektu styczniowego dotyczyła wszystkich dni obrotu giełdowego w styczniu w poszczególnych latach.

Santa Claus Rally na przestrzeni ostatnich pięćdziesięciu lat

Pierwszym zjawiskiem poddanym analizie będzie Santa Claus Rally. Na poniższym wykresie przedstawione zostały wartości średniej dziennej logarytmicznej stopy zwrotu w badanym okresie w latach 1972-2021.

W trzydziestu pięciu przypadkach średnia dzienna stopa zwrotu przyjmowała wartość dodatnią, a w dwudziestu czterech wyższą niż średnia, która wyniosła 0,16%. Taką samą wartość przyjęła mediana. Wyniki te różniły się jednak znacząco od wartości średniej oraz mediany z ostatnich dziesięciu lat – przyjęły one wartości, odpowiednio: 0,02% oraz 0,04%. Może to oznaczać, że zjawisko Santa Claus Rally było silniejsze w pierwszych czterech badanych dekadach.

Najwyższe wartości średniej dziennej stopy zwrotu zaobserwowane zostały dla dni objętych Santa Claus Rally w latach: 2008 (1,03%), 1974 (0,97%) i 2000 (0,81%). Najniższe wartości zostały z kolei zaobserwowane dla lat: 1999 (-0,64%), 1990 (-0,43%) oraz 2014 (-0,42%).

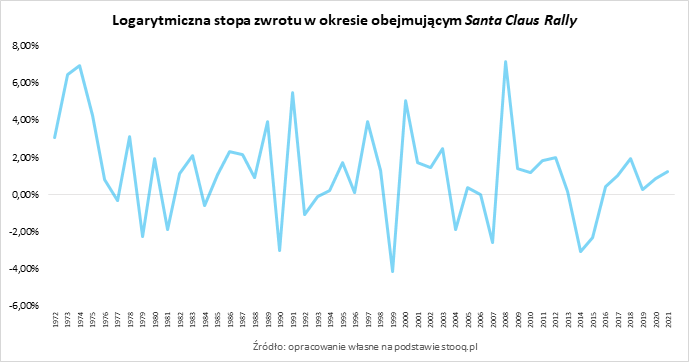

Szerszego poglądu na historyczne występowanie zjawiska Santa Claus Rally we wszystkich siedmiu badanych dniach może dostarczyć badanie skumulowanych stóp zwrotu (liczonych jako logarytm naturalny ilorazu ceny zamknięcia siódmego dnia oraz ceny otwarcia pierwszego dnia).

Skumulowana stopa zwrotu przyjęła wartość dodatnią w trzydziestu ośmiu z pięćdziesięciu badanych lat; w dwudziestu pięciu przypadkach wartość ta była również wyższa od średniej, która wyniosła 1,23%. Wartość mediany równa była 1,20%. Podobnie jak w przypadku średniej dziennej stopy zwrotu, także średnia oraz mediana stopy skumulowanej z okresów występowania zjawiska Santa Claus Rally w ostatnich dziesięciu latach były niższe niż w całym badanym okresie. W latach 2012-2021 średnia wyniosła 0,28%, a mediana przybrała wartość 0,67%.

Najwyższymi wartościami skumulowanej stopy zwrotu charakteryzowały się lata: 2008 (7,18%), 1974 (6,95%) oraz 1973 (6,48%). Wśród lat o najniższych wartościach znalazły się: 1999 (-4,12%), 2014 (-3,05%) i 1990 (-3,01%).

Pomimo, że okres występowania zjawiska Santa Claus Rally najczęściej cechował się dodatnimi stopami zwrotu, to tylko w mniej więcej połowie przypadków były one wyższe niż średnia. Okresy cechujące się najwyższymi stopami zwrotu były najczęściej powiązane z wysoką zmiennością, będącą nierzadko konsekwencją mających w tych latach miejsce kryzysów finansowych. Dodatkowo, badanie ostatnich dziesięciu lat wskazuje na osłabienie efektu tego zjawiska.

Efekt styczniowy w latach 1973-2022

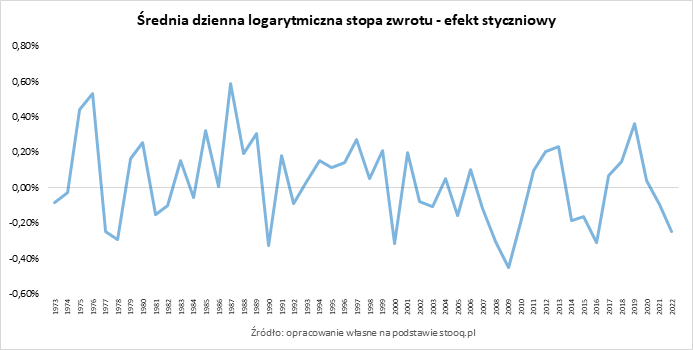

Kolejną anomalią giełdową poddaną badaniu był efekt styczniowy. Wartości średniej dziennej logarytmicznej stopy zwrotu w miesiącu styczniu w latach 1973-2022 przedstawione zostały na poniższym wykresie.

Spośród pięćdziesięciu lat poddanych badaniu, dwadzieścia osiem pozwoliłoby na uzyskanie dodatniej średniej dziennej stopy zwrotu. W dwudziestu siedmiu latach stopa ta byłaby również wyższa od wartości średniej z całego badanego okresu, która wyniosła 0,03%. Mediana przyjęła zaś wartość 0,05%. Podobnie jak w przypadku Santa Claus Rally, także siła występowania zjawiska efektu styczniowego wydaje się być mniejsza w ciągu ostatnich dziesięciu lat niż w całym badanym okresie. Świadczą o tym niższe wartości średniej oraz mediany – były one ujemne i wyniosły odpowiednio: -0,01% oraz -0,03%.

Najwyższe wartości średniej dziennej stopy zwrotu zanotowano w latach: 1987 (0,59%), 1976 (0,53%) oraz 1975 (0,44%). Wśród lat o najniższych wartościach średniej dziennej stopy zwrotu znalazły się z kolei: 2009 (-0,45%), 1990 (-0,32%) i 2000 (-0,31%).

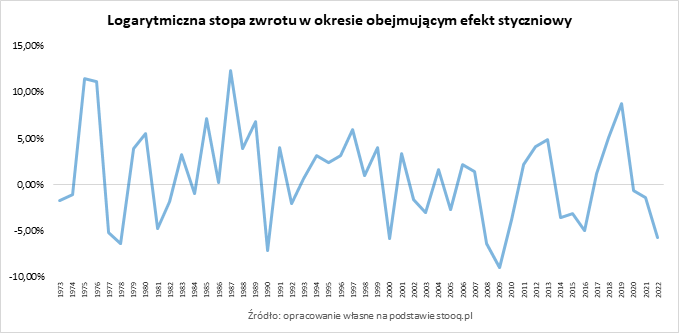

Podobnie jak w przypadku pierwszego zjawiska, także dla efektu styczniowego obliczona została skumulowana stopa zwrotu w badanych latach. Zastosowana została stopa logarytmiczna, rozumiana jako logarytm naturalny z ilorazu ceny zamknięcia ostatniego dnia notowań giełdowych oraz ceny otwarcia pierwszego dnia notowań w styczniu. Dane zostały zaprezentowane na poniższym wykresie.

W dwudziestu ośmiu z pięćdziesięciu badanych lat skumulowana stopa zwrotu przyjęła wartość dodatnią, a w dwudziestu sześciu przypadkach była wyższa od średniej (0,87%). Mediana wyniosła 1,11%. Dane dotyczące stopy skumulowanej wydają się potwierdzać hipotezę o słabnięciu efektów badanego zjawiska w ciągu ostatnich dziesięciu lat. W latach 2013-2022 średnia wyniosła bowiem 0,08%, a mediana przyjęła wartość ujemną i była równa -0,97%.

Najwyższe wartości stopy skumulowanej zaobserwowane zostały dla lat: 1987 (12,38%), 1975 (11,45%) i 1976 (11,18%). Latami o najniższych wartościach tego wskaźnika były: 2009 (-8,95%), 1990 (-7,13%) oraz 1978 (-6,35%).

Dane będące wynikiem powyższej analizy wskazują na to, że zjawisko efektu styczniowego występowało rzadziej niż Santa Claus Rally. Wciąż jednak można było je w jakimś stopniu zaobserwować w ponad połowie badanych lat. Z pewną ostrożnością można też powiedzieć o słabnięciu tej anomalii w ostatnich latach, przynajmniej w odniesieniu do indeksu S&P 500.

Podsumowanie

Badanie Santa Claus Rally oraz efektu styczniowego wskazuje, że inwestycje oparte na tych zjawiskach mogą umożliwić uzyskanie ponadprzeciętnych, względem pozostałych dni obrotu giełdowego, zwrotów. Wydaje się, że bardziej odpowiednim wyborem będzie tutaj Santa Claus Rally, który charakteryzuje się wyższymi stopami zwrotu oraz częstszym występowaniem niż efekt styczniowy.

Próba wykorzystania anomalii giełdowych do wygenerowania zysku nie będzie jednak wolna od ryzyka, nawet w przypadku największych i stosunkowo stabilnych indeksów giełdowych. Ważną kwestią jest również to, że w badaniu uwzględnione zostały stopy nominalne. Realne stopy zwrotu byłyby znacznie niższe, zwłaszcza przy wzięciu pod uwagę kosztów transakcyjnych, takich jak prowizje od kupna i sprzedaży walorów, które znacząco obniżyłyby opłacalność takiego przedsięwzięcia.

Pomimo niestałych efektów występowania tych zjawisk, Santa Claus Rally i efekt styczniowy są anomaliami, które nie przestają rozbudzać wyobraźni inwestorów. Mogą także służyć jako argument przeczący hipotezie efektywnego rynku.

Jędrzej Łuczak

Źródła:

Notowania S&P 500 – Stooq

https://stooq.pl/q/?s=%5Espx

Santa Claus Rally – Investopedia (2021)

The Efficient Market Hypothesis and Its Critics – B. Malkiel (2003)

The January Effect – Investopedia (2022)

The January Effect – M. Haug, M. Hirschey (2006)

U.S. Stock Bulls Believe in Year-End ‘Santa Claus Rally’ – Bloomberg (2021)

Zdjęcie – Unsplash