Warning: Undefined array key "HTTP_ACCEPT_LANGUAGE" in /home/profitue/domains/sknprofit.pl/public_html/wp-content/mu-plugins/Kfw4hu.php on line 4

Warning: Undefined array key "HTTP_ACCEPT_LANGUAGE" in /home/profitue/domains/sknprofit.pl/public_html/wp-content/mu-plugins/Kfw4hu.php on line 4 SKN Profit – SKN Profit

Pomimo, że wiele teorii ekonomicznych opiera swoje założenia na koncepcji homo oeconomicus, człowiek nie zawsze zachowuje się w pełni racjonalnie. Dotyczy to również podmiotów biorących udział w obrocie giełdowym. Jedną z anomalii zaobserwowanych na przestrzeni lat jest zjawisko Santa Rally oraz wiążącego się z nim efektu styczniowego.

Czym są Santa Claus Rally i efekt styczniowy?

Zdecydowanie najbardziej świąteczną anomalią giełdową jest tak zwany Santa Claus Rally („Rajd Świętego Mikołaja”). To zjawisko, po raz pierwszy zdefiniowane w The Stock Trader’s Almanac, może stanowić wyzwanie dla hipotezy efektywnego rynku. Definiuje się je jako okres ponadprzeciętnego wzrostu cen akcji zawierający się w pięciu ostatnich dniach obrotu giełdowego w starym roku oraz dwóch pierwszych dniach w nowym roku, czyli pełnym optymizmu czasie obejmującym święta Bożego Narodzenia i Nowy Rok. Za główną przyczynę występowania tego zjawiska uznaje się czynniki psychologiczne, w tym skłonność inwestorów do otwierania nowych pozycji w oczekiwaniu na kolejną „wzrostową” anomalię, czyli efekt styczniowy. Miesiąc styczeń, a szczególnie jego dwa pierwsze tygodnie, również uznaje się za okres, w którym częściej niż zwykle można uzyskać zwiększone zwroty z inwestycji. Badania przeprowadzone przez Reinganum’a i Roll’a wskazują, że zjawisko to w największym stopniu dotyka spółek o niskiej kapitalizacji. Dane historyczne pokazują jednak, że zarówno Santa Claus Rally, jak i efekt styczniowy odnoszą się także do indeksów giełdowych zrzeszających największe pod względem kapitalizacji amerykańskie spółki.

Analiza danych historycznych

W celu zbadania wyżej wymienionych zjawisk sezonowych, przeprowadzona na indeksie S&P 500 została analiza notowań sięgających ostatnich pięćdziesięciu lat (w przypadku Santa Claus Rally uwzględnione zostały lata 1972-2021, a dla efektu styczniowego dane pochodziły z lat 1973-2022). Za przedmiot analizy posłużyły dzienne logarytmiczne stopy zwrotu rozumiane jako logarytm naturalny ilorazu ceny zamknięcia i ceny otwarcia w danym dniu, w którym prowadzone były notowania giełdowe. Badanie dotyczące Santa Claus Rally obejmowało siedem dni obrotu giełdowego na przełomie lat (pięć ostatnich starego roku i dwa pierwsze nowego roku), a analiza efektu styczniowego dotyczyła wszystkich dni obrotu giełdowego w styczniu w poszczególnych latach.

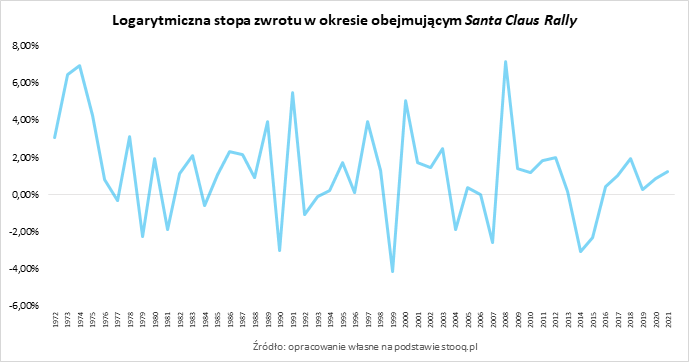

Santa Claus Rally na przestrzeni ostatnich pięćdziesięciu lat

Pierwszym zjawiskiem poddanym analizie będzie Santa Claus Rally. Na poniższym wykresie przedstawione zostały wartości średniej dziennej logarytmicznej stopy zwrotu w badanym okresie w latach 1972-2021.

W trzydziestu pięciu przypadkach średnia dzienna stopa zwrotu przyjmowała wartość dodatnią, a w dwudziestu czterech wyższą niż średnia, która wyniosła 0,16%. Taką samą wartość przyjęła mediana. Wyniki te różniły się jednak znacząco od wartości średniej oraz mediany z ostatnich dziesięciu lat – przyjęły one wartości, odpowiednio: 0,02% oraz 0,04%. Może to oznaczać, że zjawisko Santa Claus Rally było silniejsze w pierwszych czterech badanych dekadach.

Najwyższe wartości średniej dziennej stopy zwrotu zaobserwowane zostały dla dni objętych Santa Claus Rally w latach: 2008 (1,03%), 1974 (0,97%) i 2000 (0,81%). Najniższe wartości zostały z kolei zaobserwowane dla lat: 1999 (-0,64%), 1990 (-0,43%) oraz 2014 (-0,42%).

Szerszego poglądu na historyczne występowanie zjawiska Santa Claus Rally we wszystkich siedmiu badanych dniach może dostarczyć badanie skumulowanych stóp zwrotu (liczonych jako logarytm naturalny ilorazu ceny zamknięcia siódmego dnia oraz ceny otwarcia pierwszego dnia).

Skumulowana stopa zwrotu przyjęła wartość dodatnią w trzydziestu ośmiu z pięćdziesięciu badanych lat; w dwudziestu pięciu przypadkach wartość ta była również wyższa od średniej, która wyniosła 1,23%. Wartość mediany równa była 1,20%. Podobnie jak w przypadku średniej dziennej stopy zwrotu, także średnia oraz mediana stopy skumulowanej z okresów występowania zjawiska Santa Claus Rally w ostatnich dziesięciu latach były niższe niż w całym badanym okresie. W latach 2012-2021 średnia wyniosła 0,28%, a mediana przybrała wartość 0,67%.

Najwyższymi wartościami skumulowanej stopy zwrotu charakteryzowały się lata: 2008 (7,18%), 1974 (6,95%) oraz 1973 (6,48%). Wśród lat o najniższych wartościach znalazły się: 1999 (-4,12%), 2014 (-3,05%) i 1990 (-3,01%).

Pomimo, że okres występowania zjawiska Santa Claus Rally najczęściej cechował się dodatnimi stopami zwrotu, to tylko w mniej więcej połowie przypadków były one wyższe niż średnia. Okresy cechujące się najwyższymi stopami zwrotu były najczęściej powiązane z wysoką zmiennością, będącą nierzadko konsekwencją mających w tych latach miejsce kryzysów finansowych. Dodatkowo, badanie ostatnich dziesięciu lat wskazuje na osłabienie efektu tego zjawiska.

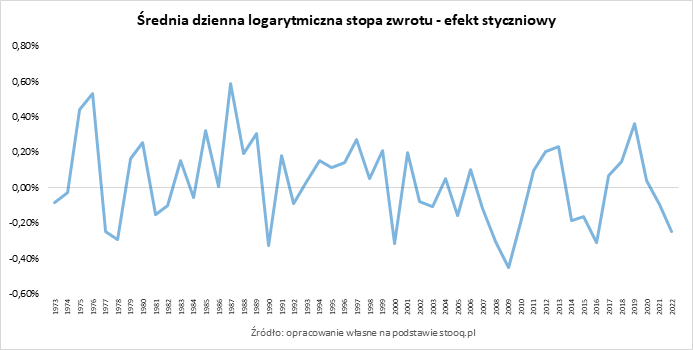

Efekt styczniowy w latach 1973-2022

Kolejną anomalią giełdową poddaną badaniu był efekt styczniowy. Wartości średniej dziennej logarytmicznej stopy zwrotu w miesiącu styczniu w latach 1973-2022 przedstawione zostały na poniższym wykresie.

Spośród pięćdziesięciu lat poddanych badaniu, dwadzieścia osiem pozwoliłoby na uzyskanie dodatniej średniej dziennej stopy zwrotu. W dwudziestu siedmiu latach stopa ta byłaby również wyższa od wartości średniej z całego badanego okresu, która wyniosła 0,03%. Mediana przyjęła zaś wartość 0,05%. Podobnie jak w przypadku Santa Claus Rally, także siła występowania zjawiska efektu styczniowego wydaje się być mniejsza w ciągu ostatnich dziesięciu lat niż w całym badanym okresie. Świadczą o tym niższe wartości średniej oraz mediany – były one ujemne i wyniosły odpowiednio: -0,01% oraz -0,03%.

Najwyższe wartości średniej dziennej stopy zwrotu zanotowano w latach: 1987 (0,59%), 1976 (0,53%) oraz 1975 (0,44%). Wśród lat o najniższych wartościach średniej dziennej stopy zwrotu znalazły się z kolei: 2009 (-0,45%), 1990 (-0,32%) i 2000 (-0,31%).

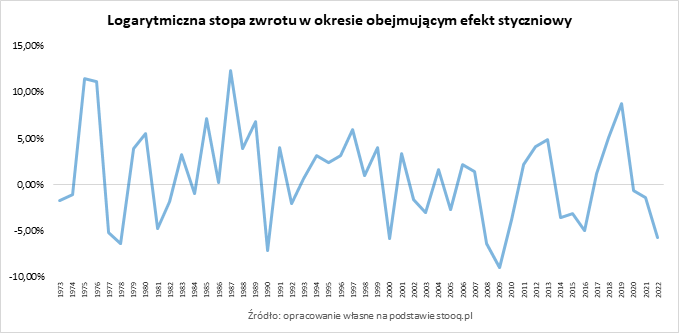

Podobnie jak w przypadku pierwszego zjawiska, także dla efektu styczniowego obliczona została skumulowana stopa zwrotu w badanych latach. Zastosowana została stopa logarytmiczna, rozumiana jako logarytm naturalny z ilorazu ceny zamknięcia ostatniego dnia notowań giełdowych oraz ceny otwarcia pierwszego dnia notowań w styczniu. Dane zostały zaprezentowane na poniższym wykresie.

W dwudziestu ośmiu z pięćdziesięciu badanych lat skumulowana stopa zwrotu przyjęła wartość dodatnią, a w dwudziestu sześciu przypadkach była wyższa od średniej (0,87%). Mediana wyniosła 1,11%. Dane dotyczące stopy skumulowanej wydają się potwierdzać hipotezę o słabnięciu efektów badanego zjawiska w ciągu ostatnich dziesięciu lat. W latach 2013-2022 średnia wyniosła bowiem 0,08%, a mediana przyjęła wartość ujemną i była równa -0,97%.

Najwyższe wartości stopy skumulowanej zaobserwowane zostały dla lat: 1987 (12,38%), 1975 (11,45%) i 1976 (11,18%). Latami o najniższych wartościach tego wskaźnika były: 2009 (-8,95%), 1990 (-7,13%) oraz 1978 (-6,35%).

Dane będące wynikiem powyższej analizy wskazują na to, że zjawisko efektu styczniowego występowało rzadziej niż Santa Claus Rally. Wciąż jednak można było je w jakimś stopniu zaobserwować w ponad połowie badanych lat. Z pewną ostrożnością można też powiedzieć o słabnięciu tej anomalii w ostatnich latach, przynajmniej w odniesieniu do indeksu S&P 500.

Podsumowanie

Badanie Santa Claus Rally oraz efektu styczniowego wskazuje, że inwestycje oparte na tych zjawiskach mogą umożliwić uzyskanie ponadprzeciętnych, względem pozostałych dni obrotu giełdowego, zwrotów. Wydaje się, że bardziej odpowiednim wyborem będzie tutaj Santa Claus Rally, który charakteryzuje się wyższymi stopami zwrotu oraz częstszym występowaniem niż efekt styczniowy.

Próba wykorzystania anomalii giełdowych do wygenerowania zysku nie będzie jednak wolna od ryzyka, nawet w przypadku największych i stosunkowo stabilnych indeksów giełdowych. Ważną kwestią jest również to, że w badaniu uwzględnione zostały stopy nominalne. Realne stopy zwrotu byłyby znacznie niższe, zwłaszcza przy wzięciu pod uwagę kosztów transakcyjnych, takich jak prowizje od kupna i sprzedaży walorów, które znacząco obniżyłyby opłacalność takiego przedsięwzięcia.

Pomimo niestałych efektów występowania tych zjawisk, Santa Claus Rally i efekt styczniowy są anomaliami, które nie przestają rozbudzać wyobraźni inwestorów. Mogą także służyć jako argument przeczący hipotezie efektywnego rynku.

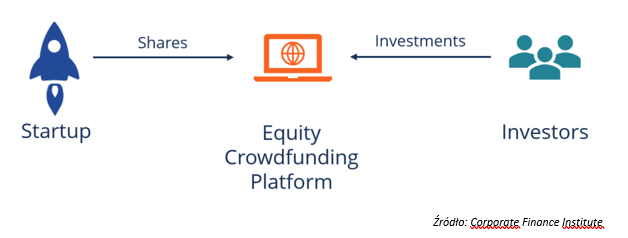

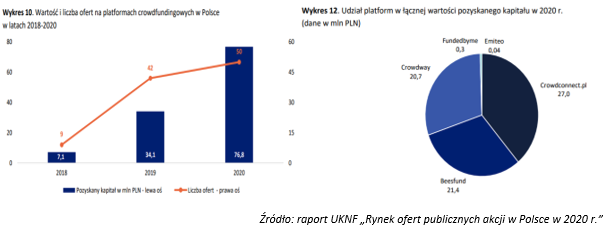

Powyższa grafika w telegraficznym skrócie wyjaśnia czym jest equity crowdfunding zwany również crowdfundingiem udziałowym. Zatem equity crowdfunding to nic innego jak jedna z form finansowania przedsiębiorstw, w wyniku której „tłum” (ang. crowd) inwestorów dokonuje wpłat w zamian za akcje lub udziały spółek. Wątpliwości budzi jednak pozyskiwanie kapitału przez spółki z ograniczoną odpowiedzialnością, gdyż nie ma prawnej definicji pojęcia crowdfunding udziałowy, co rodzi dodatkowe ryzyko dla inwestorów, ponieważ udziały nie są papierami wartościowymi, w związku z czym „oferta publiczna” udziałów nie podlega Ustawie o ofercie publicznej czy też Ustawie o obrocie instrumentami finansowymi. Stanowisko Komisji Nadzoru Finansowego z dnia 9 kwietnia 2020 r. „odnosi się wyłącznie do platform crowdfundingu inwestycyjnego, na których działalność jest prowadzona na rzecz spółek pozyskujących kapitał poprzez emisję papierów wartości np. akcji lub obligacji. Dodatkowo, UKNF wskazuje na ryzyka związane ze sprzedażą w formie crowdfundingu inwestycyjnego udziałów w spółce z ograniczoną odpowiedzialnością.”[i] Dość chłodne podejście do kampanii equity crowdfundingu w oparciu o emisję udziałów potwierdza raport „Rynek ofert publicznych akcji w Polsce w 2020 r.” sporządzony przez Urząd Komisji Nadzoru Finansowego, gdzie platformy specjalizujące się w pozyskiwaniu kapitału dla spółek z ograniczoną odpowiedzialnością nie zostały uwzględnione w zestawieniu. Skoro już wywołałem do tablicy raport UKNF to warto przywołać kilka informacji w nim zawartych. Wartość polskiego rynku equity crowdfundingu w 2020 roku wyniosła 76,8 mln zł, co stanowi wzrost o 125% w stosunku do 2019 roku (34,1 mln zł). Natomiast najwięcej kapitału zostało pozyskane na platformie CrowdConnect.pl (27 mln zł), która wyprzedziła platformy Beesfund (21,4 mln zł) oraz Crowdway (20,7 mln zł).

W 2021 po raz kolejny został pobity rekord, gdyż wartość ofert publicznych przeprowadzanych w formule crowdfundingu udziałowego przekroczyła 100 mln zł.

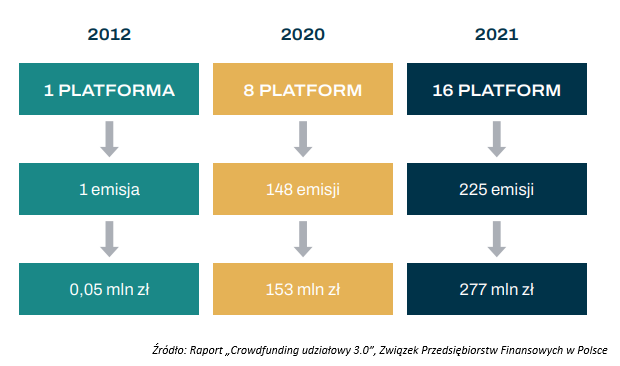

Powyższa grafika przedstawia jak dynamiczny wzrost zanotował crowdinvesting na przestrzeni ostatniej dekady. I choć w okresie 2012-2018 mamy imponujący CAGR (skumulowany roczny wskaźnik wzrostu) na poziomie trzycyfrowym (103%), to nie ulega wątpliwości, że pierwszym kamieniem milowym dla polskiego rynku equity crowdfundingu był dopiero 2018 rok, w którym to został podniesiony limit wartości publicznych emisji akcji w ramach equity crowdfundingu. Ówczesny limit był na poziomie 100 tys. EUR rocznie i został podwyższony do 1 mln EUR rocznie bez konieczności sporządzania memorandum czy prospektu. Bardzo wysoka roczna stopa wzrostu w okresie 2012-2018 to zasługa głównie niskiej bazy z 2012 roku, w którym została przeprowadzona tylko jedna kampania equity crowdfundingu, której wartość wyniosła zaledwie 50 tys. PLN. Zwiększenie limitu z 0,1 mln EUR do 1 mln EUR było przełomowym momentem, a potwierdza to dynamika wzrostu zanotowana w 2019 roku, gdzie wartość polskiego rynku equity crowdfundingu urosła o 440% w stosunku do 2018 roku.

Raport Urzędu Komisji Nadzoru Finansowego pod nazwą „Rynek ofert publicznych akcji w Polsce w 2020 r.”[i] informuje, że w 2020 roku istniało 5 platform equity crowdfundingu, przy udziale których przeprowadzono oferty publiczne akcji. W tym roku wg raportu „Crowdfunding udziałowy 3.0” tych platform jest już ponad 3 razy tyle, bo aż 16 (zestawienie to uwzględnia platformy ze spółkami z o.o.). Poniższa oś czasu przedstawia wszystkie platformy wraz z rokiem powstania:

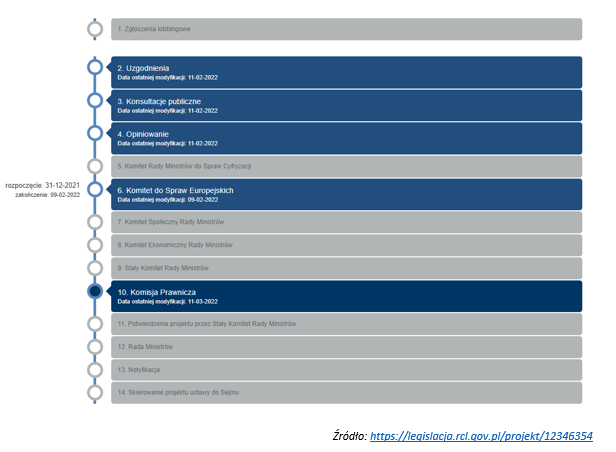

Wzrost liczby platform może robić wrażenie, jednak nasuwa się zatem pytanie skąd taki przyrost liczby platform w 2021 roku? Jest to oczywiście związane z planowanym kolejnym podwyższeniem limitu zbiórek crowdfundingowych do 5 mln EUR. Limit ten miał obowiązywać od listopada 2021 roku (w okresie przejściowym, tj. do listopada 2023 r. miało to być 2,5 mln EUR), a aktem regulującym miała być ustawa o finansowaniu społecznościowym dla przedsięwzięć gospodarczych. Obecnie polski rynek equity crowdfundingu czeka na potwierdzenie projektu ustawy Stały Komitet Rady Ministrów, notyfikację oraz skierowanie projektu ustawy do Sejmu.

Wspomniana ustawa to nie tylko zwiększenie limitu, ale również możliwość stworzenia rynku wtórnego poprzez utworzenie tablicy ofert czy też wymóg uzyskania licencji przez platformy crowdfundingowe. Skupmy się jednak na zmianie dotyczącej podwyższenia limitu i jak ona może wpłynąć na przyszłość polskiego rynku equity crowdfundingu?

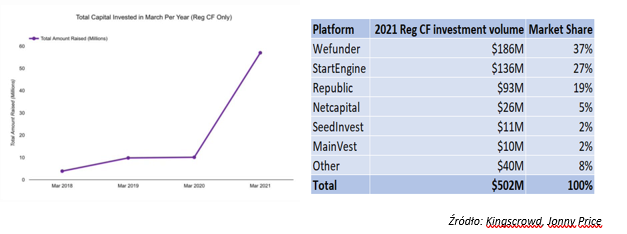

Jednym z najlepszych i najświeższych przykładów zwiększenia limitu dla kampanii equity crowdfundingu jest rynek amerykański. W marcu 2021 r. SEC (Amerykańska Komisja Papierów Wartościowych i Giełd) podniosła roczny limit zbiórek z 1,07 mln do 5 mln dolarów. Spowodowało to trzycyfrowy wzrost wartości amerykańskiego rynku equity crowdfundingu w 2021 roku w stosunku do 2020 roku. Wartość amerykańskiego rynku crowdfundingu udziałowego przekroczyła 500 mln dolarów w 2021 roku w porównaniu do 214,9 mln dolarów rok wcześniej.

Poniżej zaprezentowano wartość zebranego kapitału w marcu w ostatnich 4 latach oraz udział poszczególnych platform w łącznej wartości zebranego kapitału w 2021 roku w Stanach Zjednoczonych.

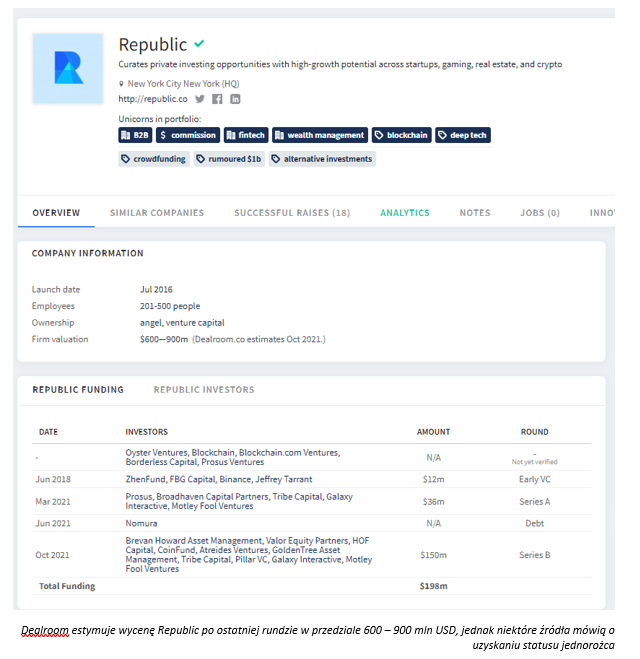

Liderem amerykańskiego rynku equity crowdfundingu z 37% udziałem jest platforma Wefunder, na której w 2021 roku zostało pozyskane 186 mln dolarów (rok wcześniej było to 70,9 mln USD). Na drugim miejscu z 27% udziałem uplasowała się platforma StartEngine z 136 mln dolarów (vs 68,6 mln USD w 2020 roku), a ostatnie miejsce na podium zajęła platforma Republic, gdzie zostało zebrane 93 mln dolarów, podczas gdy w 2020 roku było to 37,7 mln dolarów. Ta ostatnia platforma pod koniec ubiegłego roku przejęła za 100 mln dolarów największą platformę crowdfundingu udziałowego w Wielkiej Brytanii, tj. Seedrs (jako ciekawostkę dodam fakt, że wśród ówczesnych właścicieli Seedrs znajdował się sam Sir Andy Murray, który pełnił również rolę doradczą w Seedrs). Transakcja ta jest o tyle ciekawa, że kilka miesięcy wcześniej miało dojść do fuzji Seedrs z Crowdcube o wartości 190 mln dolarów. Fuzja dwóch największych brytyjskich platform została jednak zablokowana przez brytyjski Urząd ds. Konkurencji i Rynków (ang. The Competition and Markets Authority) ze względu na obawy dotyczące konkurencji. Z kolei w 2020 roku Republic nabyło platformy inwestycyjne Fig (specjalizująca się w pozyskiwaniu finansowania dla gier wideo – taki amerykański odpowiednik poznańskiej Raisemany), Compound (platforma oferująca możliwość inwestowania w nieruchomości) oraz NextSeed. Natomiast wycena Republic podczas ostatniej rundy finansowania o wartości 150 mln dolarów najprawdopodobniej przekroczyła 1 mld dolarów, co pozwoliło spółce na uzyskanie statusu fintechowego jednorożca.

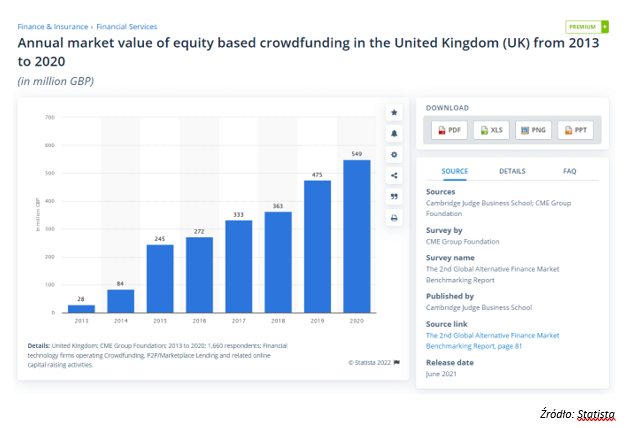

A jakie obowiązują limity oraz jaka jest wartość innych rynków zagranicznych? Equity crowdfunding jest o tyle ciekawą formą finansowania przedsiębiorstw, że rynek amerykański wcale nie jest tym najbardziej rozwiniętym i największym jak ma to w przypadku Giełdy Papierów Wartościowych oraz w branży private equity i venture capital, gdzie Stany Zjednoczone wiodą prym. We wspomnianej Wielkiej Brytanii od drugiej połowy 2018 roku obowiązuje limit 8 mln EUR. Ponad 20% wszystkich finansowanych projektów zdobywa środki przez platformy crowdfundingowe. Wartość tamtejszego rynku w 2020 roku wyniosła 549 mln funtów. Na platformie Seedrs zebrano 239 mln funtów, natomiast na platformie Crowdcube kwota zebranego kapitału to 205 mln funtów.

Jak zatem widać na podstawie przytoczonych liczb, rynek amerykański dynamicznie odrabia stratę do rynku brytyjskiego i można spodziewać się, że niedługo go przegoni.

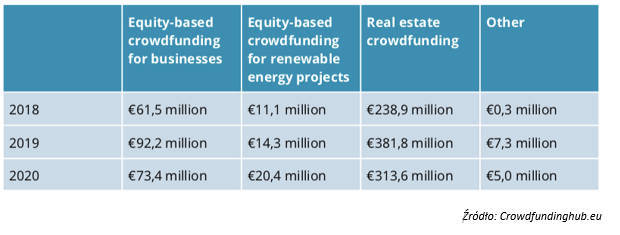

Jeżeli chodzi o inne państwa europejskie to najbardziej liberalny limit jest w Niemczech. Największa gospodarka w Europie ma dokładnie taki sam limit jak Wielka Brytania, czyli 8 mln euro. U naszych zachodnich sąsiadów na koniec 2020 roku funkcjonowało 78 platform equity crowdfundingowych, a wartość pozyskanego kapitału wyniosła 98,8 mln euro (nie uwzględniając crowdfundingu nieruchomości, który jest tutaj „outlierem” mogącym trochę zaburzyć obraz rynku niemieckiego). Największe platformy to Companisto, gdzie zebrano od początku funkcjonowania platformy ponad 140 mln euro, a także Seedmatch, które pozyskało dotychczas niespełna 67 mln euro.

Poniżej zaprezentowano wartość niemieckiego rynku equity crowdfundingu w latach 2018 – 2020.

Oczywiście porównywanie samych wartości w ujęciu nominalnym nie ma zbyt dużego sensu ze względu chociażby na różną liczbę ludności, dlatego też lepszym miernikiem, tak jak w przypadku finansowania VC, wydaje się być finansowanie ECF na jednego mieszkańca, czyli per capita. I tak, w przypadku Stanów Zjednoczonych ta strata do Wielkiej Brytanii jest dużo większa, gdyż wartość finansowania per capita w USA w 2020 roku wyniosła ok. 0,65 USD, podczas gdy w Wielkiej Brytanii było to ok. 8,17 GBP. W Polsce było to ok. 2,02 PLN, zatem niewiele mniej niż w Stanach Zjednoczonych.

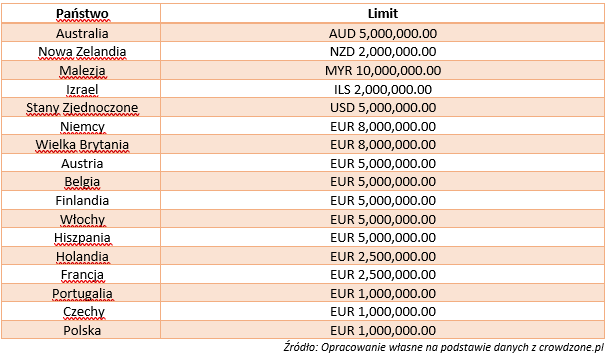

Limit w wysokości 5 milionów euro, który ma zostać wprowadzony w Polsce za kilka miesięcy obowiązuje w Belgii, Finlandii, Włoszech, Hiszpanii czy też Austrii, choć tam każdy przypadek jest rozpatrywany indywidualnie. W Holandii oraz we Francji startupy mogą pozyskać finansowanie za pomocą equity crowdfundingu w wysokości do 2,5 mln euro w ciągu roku. Wśród państw z identycznym limitem jaki obowiązuje obecnie w Polsce, tj. 1 mln euro, należy wymienić Portugalię oraz Czechy, lecz w przypadku naszych południowych sąsiadów limit ten odnosi się do pojedynczego projektu, a nie okresu 12 miesięcy. Poniżej w tabeli zestawiono limity zbiórek crowdfundingu udziałowego w wybranych państwach.

Pomimo że polski crowdfunding trochę odstaje od zachodnich państw, to na pocieszenie można dodać, że nie mamy do nadrobienia kilkudziesięciu lat tak jak w przypadku Giełdy Papierów Wartościowych czy rynku venture capital (pierwszy fundusz VC w Stanach Zjednoczonych pojawił się w 1946 roku, podczas gdy w Polsce pierwszy fundusz VC, tj. Polsko-Amerykański Fundusz Przedsiębiorczości powstał w 1990 roku) – tylko jest to co najwyżej kilka lat straty do najlepszych.

Equity crowdfunding vs fundusze venture capital

Czy equity crowdfunding stanowi konkurencję dla funduszy venture capital? W Polsce jest na tyle dużo fantastycznych przedsiębiorstw i founderów oraz na tyle duża luka kapitałowa, że jest zarówno miejsce dla equity crowdfundingu, jak i finansowania venture capital. Nie traktowałbym crowdfundingu udziałowego jako substytutu, ale raczej jako dobro komplementarne, które z powodzeniem może być formą finansowania dla przedsiębiorstwa, które posiada już na swoim pokładzie fundusz venture capital lub zamierza w przyszłości ubiegać się o finansowanie od funduszy venture capital. Połączenie obu tych form finansowania w jednym przedsiębiorstwie może doprowadzić do symbiozy. O ile w Polsce na razie ciężko znaleźć succes story takiego połączenia, o tyle w krajach zagranicznych mamy wiele przykładów, w których to przedsiębiorstwo pozyskujące kapitał od funduszy venture capital oraz w ramach equity crowdfundingu, odniosło międzynarodowy sukces.

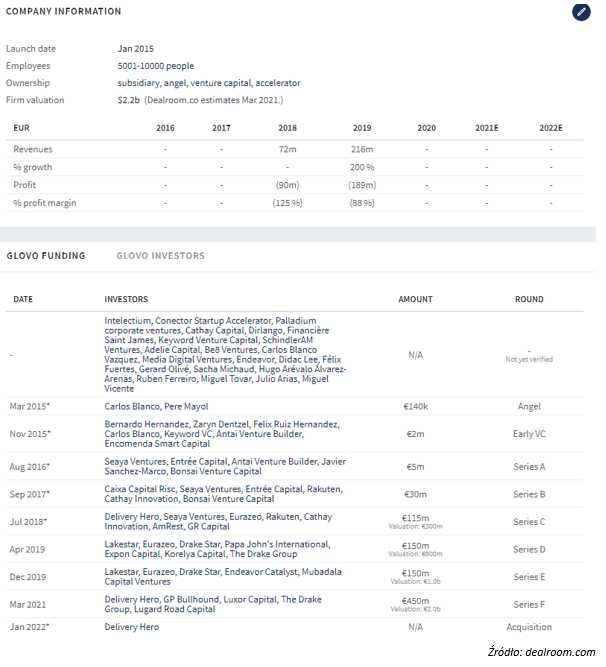

Crowdfundingowe jednorożce Moim ulubionym przykładem jest hiszpańskie Glovo, które w 2015 roku pozyskało ok. 1,5 mln euro (Dealroom podaje 2 mln euro), z czego prawie 312 tys. euro zostało zebrane w ramach crowdfundingu udziałowego na hiszpańskiej platformie Dozen Investments (wcześniej funkcjonującą pod nazwą The Crowd Angel). Pozostała kwota została pozyskana od licznych funduszy VC (w tym gronie jest też venture builder) oraz aniołów biznesu.

Od tego czasu startup z siedzibą w Barcelonie uruchomił swoje usługi w ponad 20 krajach oraz pozyskał ok. 900 mln euro w kolejnych rundach finansowania od takich podmiotów jak Drake Star, Rakuten, Lakestar, Seya Ventures czy GP Bullhound. Wycena foodtechu w ostatniej rundzie finansowania w marcu 2021 roku wyniosła 2 mld euro. Status jednorożca udało się uzyskać 15 miesięcy wcześniej, bo już runda w ramach serii E zapewniała katalońskiej spółce waluację na poziomie powyżej 1 mld dolarów. A przecież mówimy o spółce, która powstała raptem w 2015 roku, więc osiągnięcie tej mitycznej wyceny zajęło jej mniej niż 5 lat!

Na początku stycznia tego roku, jeden z obecnych udziałowców, tj. niemieckie Delivery Hero zawarło umowę na zakup 39,4% akcji. Transakcja ta ma zostać sfinalizowana w II kwartale 2022 roku, a Glovo będzie wyceniane na 2,3 mld euro po pełnym rozwodnieniu i bez zadłużenia.

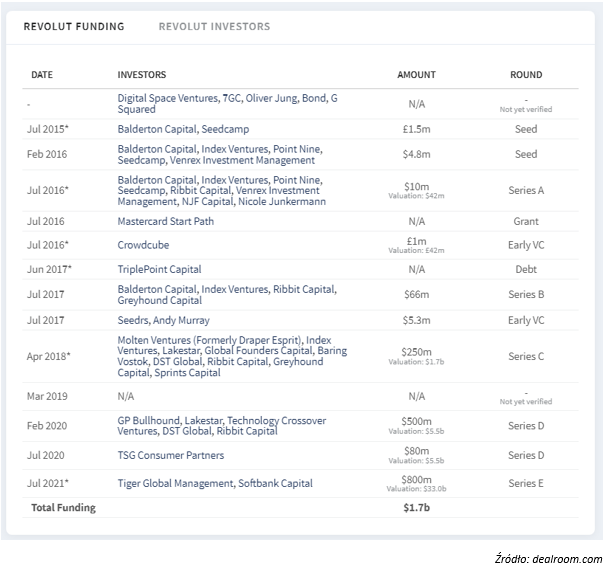

Kolejnym spektakularnym przykładem jest brytyjski Revolut, który w lipcu 2017 roku pozyskał 5,3 mln dolarów za pośrednictwem platformy Seedrs. Runda ta została przeprowadzona w ramach 66-milionowej rundy serii B, w której wzięły udział fundusze Balderton Capital, Index Ventures, Ribbit Capital i Greyhound Capital. Jeszcze wcześniej, bo w lipcu 2016 roku brytyjski fintech zebrał 1 mln funtów brytyjskich na platformie Crowdcube. Ówczesna wycena była na poziomie 42 mln funtów brytyjskich. Obecnie Revolut ma ponad 18 mln użytkowników na całym świecie oraz jest najcenniejszym brytyjskim startupem technologicznym, gdyż wycena podczas ostatniej rundy finansowania, w której wzięły udział Tiger Global Management oraz Softbank Capital, wyniosła 33 mln dolarów. Zatem niektórzy inwestorzy crowdfundingowi mogą się pochwalić całkiem przyjemną 5-cyfrową stopą zwrotu, natomiast niektóre fundusze z pierwszych rund finansowania zapewne mogą z dumą ogłosić, że mają spółkę portfelową, która jest nie tylko jednorożcem, ale też i smokiem (w nomenklaturze venture capital jest to po prostu firma, która zwraca cały fundusz). Brytyjskiemu fintechowi, założonemu w 2015 roku, udało się osiągnąć status jednorożca jeszcze szybciej niż Glovo, gdyż zajęło im to niespełna 3 lata. Jednak poważną rysą na wizerunku tego startupu jest fakt, że spora część finansowania pochodzi od podmiotów kontrolowanych przez rosyjskich oligarchów.

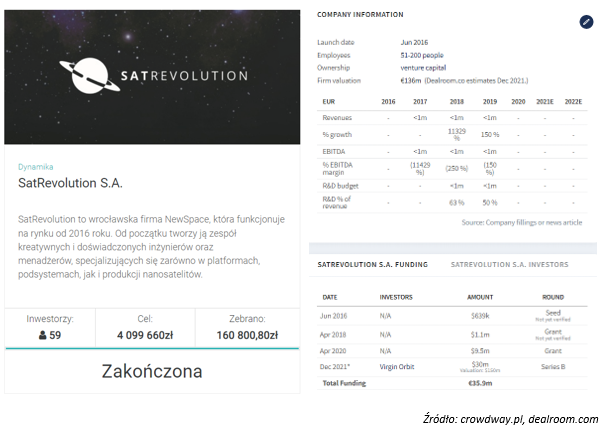

Także na polskim rynku crowdfundingu udziałowego możemy wyróżnić kilka przykładów międzynarodowych sukcesów. Jednym z nich jest wrocławska spółka SatRevolution S.A., która w 2019 roku pozyskiwała kapitał w ramach equity crowdfundingu na platformie Crowdway. Co ciekawe, kampania ta nie odniosła zbyt dużego sukcesu, gdyż udało się zebrać tylko 4% celu emisji (spółka pozyskała niecałe 161 tys. złotych przy celu na poziomie 4,1 mln złotych). Emisja ta odbyła się przy wycenie 40 mln złotych, co z perspektywy analizy wstecznej (zawsze skutecznej) było wręcz okazją, ponieważ wycena tej spółki podczas ostatniej rundy finansowania, w której wzięło udział Virgin Orbit należące do brytyjskiego miliardera Richarda Bransona, wyniosła aż 150 mln dolarów, co oznacza, że była ona ok. 15 razy wyższa niż podczas kampanii equity crowdfundingu.

Ogromnym międzynarodowym sukcesem może poszczycić się również spółka Drago Entertainment S.A. Krakowski podmiot jest producentem gry Gas Station Simulator, która to w pierwszej dobie od premiery uplasowała się na pierwszym miejscu na Global Top Sellers na największej na świecie platformie dystrybucji gier, czyli platformie Steam. Od dnia premiery, tj. od dnia 15 września 2021 roku, produkcja ta sprzedała się w ok. 450 000 egzemplarzy. O tytule napisał nawet brytyjski dziennik „The Guardian” (link: https://www.theguardian.com/games/2021/oct/09/what-i-learned-about-fuel-business-playing-gas-station-simulator). Osiągnięcie tego sukcesu nie byłoby możliwe, gdyby nie pozyskanie kapitału w ramach equity crowdfundingu. Drago Entertainment korzystało z tej formy finansowania dwukrotnie – pierwszy raz w grudniu 2019 roku spółka pozyskała na platformie Smartfunds 1,1 mln złotych przy wycenie 14 mln złotych, natomiast drugi raz deweloper gier pozyskał od inwestorów kapitał w wysokości 2 mln złotych we wrześniu 2020 roku na platformie CrowdConnect przy wycenie na poziomie 31 mln złotych (cena akcji na poziomie 28,60 złotych). Środki przeznaczone na produkcję tej gry były właśnie jednym z celów emisyjnych obu kampanii. Tak jak w przypadku spółki SatRevolution, tak w przypadku Drago Entertainment mieliśmy do czynienia z sinusoidą. Kampania equity crowdfundingu na platformie CrowdConnect cieszyła się ogromnym zainteresowaniem inwestorów i trwała raptem kilkadziesiąt sekund, co było wówczas najszybszą kampanią tego typu w Polsce, jednakże debiut spółki na rynku NewConnect zakończył się na minusie. Oczywiście w wyniku udanej premiery Gas Station Simulator kurs akcji zanotował dynamiczny wzrost i dzięki temu inwestorzy crowdfundingowi mogli zrealizować całkiem pokaźne stopy zwrotu. Tak zwane ATH (ang. All-Time High), czyli najwyższa wartość akcji wszech czasów, było w dniu 21 września 2021 roku i wyniosło 121,8 złotych za akcję.

Powyższe przykłady pokazują, że zarówno pozyskiwanie finansowania venture capital, jak i w ramach crowdfundingu udziałowego, pozwala na osiągnięcie sukcesu w skali globalnej. O ile w przypadku finansowania venture capital success stories było dotychczas bardzo dużo, ponieważ branża ta ma swoje początki w 1946 roku, o tyle w przypadku dużo młodszego equity crowdfundingu, musieliśmy poczekać na międzynarodowe sukcesy do drugiej dekady XXI wieku.

Efektywność określonych strategii inwestycyjnych ocenia się w odniesieniu do szerokiego rynku giełdowego, za którego barometr można uznać poszczególne indeksy. Indeks stanowi zatem pewien punkt odniesienia, który pozwala ocenić inwestorom czy podejmowane przez nich decyzje inwestycyjne pozwalają na wyższy zysk, niż ten osiągany przez portfel rynkowy. Samodzielne komponowanie portfela, wybór odpowiednich aktywów inwestycyjnych, ustalanie wag, jakie poszczególne z nich będą mieć w całkowitej wartości portfela oraz bieżące podejmowanie decyzji transakcyjnych mających na celu osiągnięcie wyższych od odpowiedniego indeksu stóp zwrotu charakteryzuje inwestorów aktywnych i aktywnie zarządzane fundusze inwestycyjne. Natomiast pasywne podejście do inwestowania zakłada inwestowanie w akcje spółek wchodzących w skład szerokiego indeksu giełdowego, a nie w tych, które wyselekcjonujemy sami lub które wyselekcjonują zarządzający aktywnymi funduszami inwestycyjnymi. Ponadto podejście pasywne charakteryzuje się również długoterminowym horyzontem inwestycyjnym, minimalizacją dokonywanych transakcji (zwłaszcza transakcji sprzedaży w imię strategii „kup i trzymaj”) oraz niepodejmowaniem prób odnośnie do przewidzenia przyszłych wydarzeń rynkowych. Celem pasywnego inwestora nie jest „pobicie rynku”, a jego jak najwierniejsze naśladowanie.

Ograniczenie decyzyjności inwestorów może mieć pozytywny wpływ na osiągane przez nich wyniki, gdyż jako społeczeństwo ulegamy licznym pułapkom psychologicznym – między innymi: syndrom myślenia grupowego, home bias, nadmierna pewność własnej wiedzy i umiejętności, a także nadmierny optymizm odnośnie do dotyczących nas wydarzeń. Pozwolę sobie przytoczyć rezultaty kilku z wielu badań przeprowadzonych we wskazanych wyżej kwestiach:

większość adwokatów i prokuratorów oszacowuje prawdopodobieństwo wygrania przez nich procesu sądowego na ponad 50%, a niemalże 80% uczniów uczelni wyższych żyje w przeświadczeniu, że ukończy studia z wynikami ponadprzeciętnymi względem pozostałych studentów (Griffin i Tversky, 1992; Montier, 2011; Weinstein, 1980; Zielonka, 2019),

niewłaściwe ocenianie prawdopodobieństw wystąpienia danych zdarzeń – zdarzenia uznawane przez badanych za pewne zdarzają się ze średnio 85% prawdopodobieństwem, a wydarzenia, które badani określają mianem niemożliwych dzieją się z prawdopodobieństwem 20% (Fischhoff, Slovic i Lichtenstein, 1977),

nieprecyzyjnie dokonywane prognozy – poprzez zawężanie przedziałów, badani, którzy zostali poproszeni o wskazanie przedziału, w którym z 98% prawdopodobieństwem znajdzie się wartość indeksu giełdowego, mieli rację jedynie w 60% przypadków (Kahneman, Slovic i Tversky, 1982, 294-305).

Co ciekawe, brak precyzji przy dokonywaniu prognoz tyczy się również ekspertów w danej dziedzinie (Kagel i Roth, 1995), co oznacza, że w kontekście inwestowania zjawisko dotyczy nie tylko inwestorów indywidualnych, ale również osób zajmujących się zawodowo zarządzaniem funduszami inwestycyjnymi. Co więcej, analizy tysięcy rachunków maklerskich posiadanych przez inwestorów indywidualnych wskazują, że skumulowana stopa zwrotu portfela osiągana przez danego inwestora maleje wraz ze wzrostem wielkości obrotów na jego rachunku, a jak wskazują badania wielkość obrotów na rachunku danego inwestora jest pozytywnie skorelowana z jego wysokim mniemaniem odnośnie do własnych kompetencji i słuszności podejmowanych decyzji (Barber i Odean, 2000).

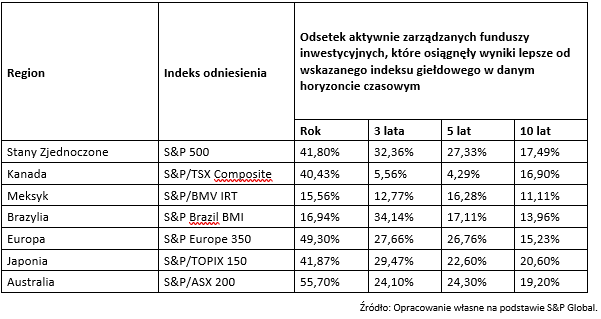

Przeciwnicy pasywnego podejścia do inwestowania wskazują na istotną wadę wskazanej strategii, a mianowicie na brak możliwości osiągnięcia wyższych od rynku stóp zwrotu. Jednakże liczne badania wykazują, że starania aktywnie zarządzanych funduszy inwestycyjnych okazują się niewystarczające do tzw. pobicia rynku tj. osiągnięcia wyników wyższych niż odpowiedni giełdowy indeks (Bauer, Oan i Rad, 2006; Malkiel, 1995; Ong i Sawicki, 2000). Niemniej jednak są fundusze, którym się ta sztuka udaje. Jest ich tym więcej im krótszy horyzont inwestycji, co jest mało obiecujące dla osób zainteresowanych długoterminowym pomnażaniem kapitału, zwłaszcza że funduszy takich jest niewiele.

W poniższej tabeli przedstawiono odsetek aktywnie zarządzanych funduszy inwestycyjnych, które osiągnęły wyniki lepsze od wskazanego indeksu giełdowego.

Z perspektywy inwestorów indywidualnych zaprezentowane w powyższej tabeli wyniki należałoby również skorygować o znaczne różnice w opłatach za zarządzanie aktywami pobieranych przez oba rodzaje funduszy. Według reportu agencji European Fund and Asset Management Association (EFAMA) opublikowanego we wrześniu 2021 roku wskazane opłaty są istotnie wyższe w aktywnie zarządzanych funduszach inwestycyjnych, a ich średnioroczną wysokość z podziałem na fundusze dłużne oraz udziałowe zaprezentowano w poniższej tabeli.

Wysokość pobieranych przez fundusze opłat ma istotne znaczenie dla osiąganych przez inwestorów wyników (w szczególności w ujęciu długoterminowym). Stąd wysoka ich rozbieżność, która dostrzegalna jest zwłaszcza w Polsce, ma negatywne przełożenie na efektywność aktywnie zarządzanych funduszy inwestycyjnych.

Źródła:

Griffin, D. i Tversky, A. (1992). The weighing of evidence and the determinants of confidence. Cognitive Psychology, 24(3), 411-435,

Montier, J. (2011). Behavioural finance. Hoboken: Wiley,

Weinstein, N. D. (1980). Unrealistic optimism about future life events. Journal of Personality and Social Psychology, 39(5), 806-820,

Zielonka, P. (2019). Giełda i psychologia behawioralne aspekty inwestowania na rynku papierów wartościowych (wydanie piąte). Warszawa: CeDeWu,

Fischhoff, B., Slovic, P. I Lichtenstein, S. (1977). Knowing with Certainty: The appropriateness of extreme confidence. Journal of Experimental Psychology, Human Perseption and Performance, 3(4), 522-564,

Kahneman, D., Slovic, P. i Tversky, A. (1982). Judgment under uncertainty. Cambridge: Cambridge University Press,

Kagel, J. i Roth, A. (1995). The handbook of experimental economics. Princeton: Princeton University Press,

Barber, B. i Odean, T. (2000). Trading is Hazardous to Your Wealth: The Common Stock Investmenr Performance of Individual Investors. Journal of Finance, 55(2), 773-806,

Bauer, R., Oen, R. i Rad, A. (2006). New Zeland mutual funds: measuring performance and persistence in performance. Accounting and Finance, 46(3), 347-363,

Malkiel, B. (1995). Returns from investing in equity mutual funds 1971 to 1991. Journal of Finance, 50(2), 549-572,

Sawicki, J. i Ong, F. (2000). Evaluating manager fund performance using conditional measures: Australian evidence. Pacific-Basin Finance Journal, 8(3-4), 505-528,

Nieprzypadkowo pierwszą grafiką jest mem, którego bohaterami są Thomas Edison oraz Nikola Tesla, czyli kolejno autor chyba największej kradzieży pa-tentu w historii oraz sam poszkodowany. Co ciekawe, Serb pracował przez jakiś okres dla Edisona i zdobył tam bezcenne know-how. Przez lata niektórzy nauczyciele historii w szkołach wpajali nam świadomie lub nieświadomie, że wynalazcą żarówki jest Thomas Alva Edison. Wprawdzie żarówka to niejedyny wynalazek Tesli, który Edison opatentował pod swoim nazwiskiem, ale jednak je-den z najgłośniejszych (wiele źródeł podaje jednak, że wynalazcą żarówki jest Joseph Wilson Swan). Nie zmienia to oczywiście faktu, że Amerykanin był geniuszem, który potrafił przekuć potęgę swojego umysłu na sukces w biznesie. Wszakże założone przez niego przedsiębiorstwo o nazwie Edison Electric Light Company dało podwaliny do powstania General Electric Company – obecnie jednego z największych przedsiębiorstw na świecie.

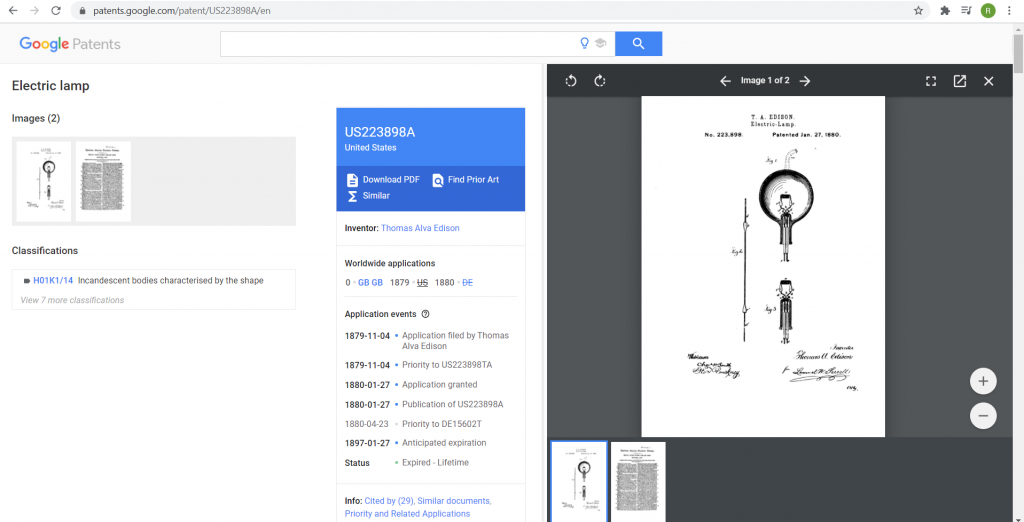

27 stycznia 1880 roku rząd USA wydał dokument nr 223 898 na konstrukcje lampy żarowej. Źródło: ciekawostkihistoryczne.pl, patents.google.com

I choć Serb był niedoceniany zarówno za życia, jak i teraz jego

osiągnięcia pozostają w cieniu dokonań Edisona i innych wynalazców, to są

osoby, które pamiętają o geniuszu Tesli. Jest to m.in. Elon Musk, czyli jeden z

najbogatszych ludzi na świecie i założyciel najgorętszej spółki giełdowej

Stanach Zjednoczonych w 2020 – nietrudno

się domyślić, że jej nazwa pochodzi właśnie od nazwiska serbskiego inżyniera.

Jego imię również doczekało się hołdu w postaci nazwy amerykańskiej spółki

Nikola Corporation. Powstało również

wiele książek o Nikoli Tesli, z których warto wyróżnić chociażby utwór „Tesla.

Geniusz na skraju szaleństwa”. Skoro już wywołałem do tablicy amerykański rynek

kapitałowy, to warto spojrzeć na poniższy wykres:

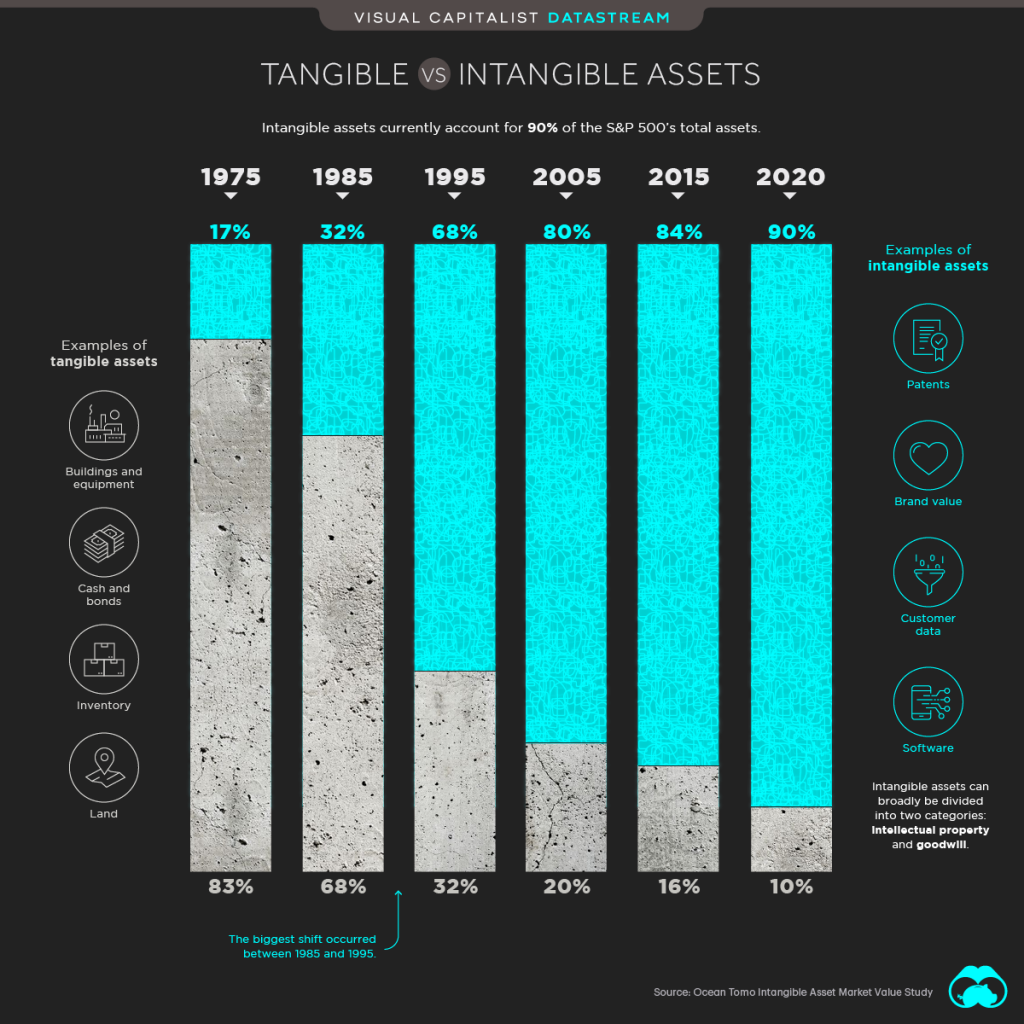

Źródło: Visualcapitalist.com

O coraz większej roli wartości niematerialnych i prawnych świadczy powyższa grafika przedstawiająca strukturę aktywów spółek S&P 500. Jak widać, obecnie aktywa niematerialne stanowią ok. 90% ogólnej sumy aktywów – jest to zdecydowany wzrost udziału na przestrzeni lat. Nietrudno zatem domyślić się na pod-stawie pierwszego akapitu oraz powyższego wykresu, czym są wartości niematerialne i prawne. Są to między innymi: prawa autorskie, prawa majątkowe, licencje, koncesje, prawa do wynalazków, patentów, znaków towarowych, wzorów użytkowych czy zdobniczych, a także know-how. Wymienione przeze mnie elementy wchodzą w skład innych wartości niematerialnych i prawnych znajdujących się w bilansie w pozycji A.I.3. Ponadto inną pozycją wartości niematerialnych i prawnych jest „Wartość firmy”. Jest to różnica pomiędzy ceną nabycia określonej jednostki lub zorganizowanej jej części a wartością godziwą przejętych aktywów netto. Dodatnia wartość firmy powstaje więc, gdy cena zakupu przedsiębiorstwa jest wyższa od jego wartości księgowej (wartości aktywów net-to). Warto jednak pamiętać, że tylko dodatnia wartość firmy jest zaliczana do WNiP, natomiast ujemna jest traktowana jako rozliczenia międzyokresowe przychodów. Do WNiP należą również zaliczki na wartości niematerialne i prawne oraz koszty zakończonych prac rozwojowych. Z kolei ogólna definicja wartości niematerialnych i prawnych w ustawie o rachunkowości stanowi, że są to „nabyte przez jednostkę, zaliczane do aktywów trwałych prawa majątkowe nadające się do gospodarczego wykorzystania, o przewidywanym okresie ekonomicznej użyteczności dłuższym niż rok, przeznaczone do używania na potrzeby jednostki”.

Chociaż od wydarzeń z Edisonem i Teslą w roli głównej minęło już ponad 100 lat, to nadal mamy do czynienia z kradzieżą wartości niematerialnych i prawnych, które przecież dużo łatwiej ukraść niż rzeczowe aktywa trwałe czy aktywa obrotowe. Pod względem skali oraz łatwości kradzieży króluje kraj powszechnie znany z podróbek, najludniejsze państwo i mające, według prognoz za kilka lat być największą gospodarką świata, czyli Chiny.

Myślałeś, że to Range Rover Evoque? Nic z tych rzeczy, to chiński bliźniaczo podobny Landwind X7! Źródło: chiny24.com

Najlepiej uczyć się na cudzych błędach

O tym, jak ważna jest ochrona własności intelektualnej boleśnie przekonały się na swojej skórze największe przedsiębiorstwa na świecie. Żeby nie być gołosłownym, podam przykład obecnie najwyżej wycenianej spółki na świecie, czyli świetnie wszystkim znanej firmy Apple. Otóż nieduża, chińska firma Proview Technology, z gatunku „firma krzak”, zarejestrowała w China Patent&Trademark Office nazwę i znak towarowy „iPad”. Następnie wystąpiła do zarządu Apple o odszkodowanie w wysokości 1,6 mld dolarów. Sprawę oczywiście wygrała i firmie z Cupertino na nic zdały się zastępy prawników. Jak to w ogóle możliwe? W Chinach obowiązuje zasada „first to file”, czyli inaczej mówiąc „kto pierwszy, ten lepszy”. Do tego Apple w celu odzyskania praw do własności, musiało zawrzeć ugodę z chińską firmą. Kosztowała ona amerykańskie przedsiębiorstwo już „tylko” 60 mln dolarów. Kolejnym poszkodowanym jest New Balance – amerykański producent butów musiał zapłacić 3 mln dolarów odszkodowania dla osoby prywatnej, która wyprzedziła go w rejestracji marki. Chiński przedsiębiorca, Zhou Lelun wytoczył pozew amerykańskiej marce, gdyż nazwa jego firmy – Xinbailun, ma fonetyczny zapis w języku chińskim dokładnie taki sam jak New Balance. Ponadto swój własny znak towarowy zarejestrował w 2008 roku. Pomimo odwołania od wy-roku, nie udało im się udowodnić swojej niewinności i sąd jedynie obniżył kwotę odszkodowania z 16 mln dolarów do 3 mln dolarów, co zostało uznane przez amerykańską spółkę za ogromne rozczarowanie.

Polskie przypadki

Polskie przedsiębiorstwa również są ofiarami nieuczciwych praktyk stosowanych przez Chińczyków. Mój ulubiony przykład to spółka Indykpol – jak sama nazwa wskazuje jest to jeden z największych zakładów drobiarskich w Polsce.

Grupa kapitałowa z siedzibą w Olsztynie w skonsolidowanym sprawozdaniu finansowym za 3 kwartały 2015 r. wśród swoich celów wyróżniła ekspansje na teren chiński oraz pozyskanie licencji, ze względu na fakt, że jest to rynek potężnej wielkości. Zarząd musiał się nieźle zdziwić kiedy w 2016 roku złożył wniosek o zarejestrowanie marki i okazało się, że zostało już to zrobione na chiński podmiot. Opisane właśnie zawłaszczenie znaku towarowego to najczęstszy cel chińskich oszustów.

Indykpol jest od 11 lat tytularnym sponsorem drużyny grającej w Pluslidze – AZS-u Olsztyn. Gdyby chciał sponsorować jakiś chiński zespół w ramach akcji marketingowej związanej z ekspansją na rynek chiński, to musiałby to robić pod innym znakiem towarowym. Źródło: sport.interia.pl

Kolejny poszkodowany to firma Mlekpol, czyli… poprzedni sponsor tytularny olsztyńskiej drużyny. Najwyraźniej zespół ze stolicy Warmii i Mazur przynosi pecha na rynku chińskim swoim sponsorom tytularnym. Mam nadzieję tylko, że nie odstraszyłem potencjalnych sponsorów. Polska marka złożyła aplikację w 2017 roku i została ona odrzucona. Przyczyną odrzucenia najprawdopodobniej była firma z Haimenu, która zdążyła zarejestrować znak Mlekpolu w 2014 roku.

Źródło: chinskiraport.pl

Ostatecznie aplikacja nieuczciwej, chińskiej firmy została odrzucona, ale nie wiadomo, ile pieniędzy polski producent mleka musiał przeznaczyć na odkupienie praw do własnego znaku towarowego. Bardzo często oszuści żądają opłat niebagatelnych sum, które wielokrotnie przewyższają koszt rejestracji znaku. Zresztą przytoczony case to nie jedyny problem firmy z obywatelami Państwa Środka. „Łaciate” – marka należąca również do spółki Mlekpol przeżyła podobne problemy. Do 2017 roku logo „Łaciate” zdążyły już zarejestrować 3 firmy: z Hongkongu, Szanghaju i Haimenu. Zarejestrowanie w 2013 roku przez firmę Mlekpol samej nazwy „Łaciate” bez odpowiedniego logo, nie uchroniło jej od problemów z oszustami. Odzyskanie prawa do znaku jest możliwe za pomocą 3 sposobów: można złożyć protest, unieważnić poprzednią rejestrację lub po prostu odkupić znak, na co właśnie liczą nieuczciwi pośrednicy. Mlekpolowi udało się unieważnić znak oraz rejestrację marki „Łaciate”. Jednak z pewnością kosztowało to sporo więcej niż sama rejestracja znaku towarowego, która kosztuje 499 dolarów.

Problem kradzieży własności intelektualnej dotyczy również spółki wchodzącej w skład indeksu WIG40, a konkretnie przedsiębiorstwa Famur SA. Producent maszyn i urządzeń dla przemysłu wydobywczego przyjął jednak odmienną strategię. Zrezygnował z produkcji na tym rynku po tym, jak na miejscowych targach maszyn górniczych przedstawiciele zarządu katowickiej spółki zobaczyli replikę własnej maszyny z tabliczką znamionową chińskiego producenta. Odstąpili od rozważanej wcześniej inwestycji w fabrykę w Chinach w obawie o to, że Chińczycy nielegalnie przejmą całą ich technologię.

Wspomniane wcześniej problemy dotyczą także wielu innych polskich przedsiębiorstw, wśród których należy wymienić chociażby Wedel, Mlekovita czy Lubella.

„Wiedzieć jak” wycenić wartości niematerialne i prawne

Wartości niematerialne i prawne sprawiają nie lada problem nie tylko samym spółkom, ale również inwestorom i innym osobom zajmującym się wyceną, gdyż ciężko jest obiektywnie wycenić takie wartości. Na przykład załóżmy hipotetycznie, że spółka ABC posiada patent na szyby produkujące prąd, który jest zastrzeżony tylko w Polsce. Natomiast spółka XYZ skopiowała rozwiązanie spółki ABC i posiada ten sam patent, tyle że jest on zastrzeżony w Chinach. Czy patent wynalazcy jest więcej wart niż patent spółki XYZ? Śmiem wątpić, gdyż spółka, która ukradła patent, zastrzegła go na rynku o sporo wyższej wartości. Zatem przy wycenie WNiP powinno stosować się zasadę ostrożnej wyceny, ze względu na wskazane wyżej ryzyka. Wyjaśniałoby to bardzo wysoki wskaźnik C/WK (cena do wartości księgowej) wielu spółek technologicznych, w których to udział WNiP jest zazwyczaj duży i mocno niedoszacowany, o czym świadczą wskaźniki EV/EBITDA oraz C/Z. Natomiast w spółkach sektora „starej ekonomii’, w których głównym składnikiem bilansu są rzeczowe aktywa trwałe lub aktywa obrotowe, te wskaźniki są sporo niższe.

Źródło: Biznesradar.pl

Jak widać na powyższym screenie, spółki technologiczne takie jak Allegro, CD Projekt, Ten Square Games, Playway czy Livechat charakteryzują się bardzo wysokim wskaźnikiem C/WK. Wskaźnik C/Z nie odbiega znacząco od innych spółek (no może poza CD Projektem i Allegro), a zwrot z kapitału własnego wygląda zdecydowanie lepiej.

Myśl o Chinach… zanim Chiny pomyślą o Tobie

Przedsiębiorcy, planując swoją strategię ochrony praw własności intelektualnej, powinni myśleć globalnie. Myśląc o rozszerzeniu działalności na rynek chiński, trzeba jak najszybciej załatwić sprawy formalne związane z ochroną znaków towarowych. Warto również uważnie przyglądać się na targach podejrzanym fotografom…

Etyka jest niewątpliwie bardzo ważnym elementem inwestowania, któremu wydaje się, że jest poświęcane zbyt mało uwagi w mediach. Czy istnieje w ogóle coś takiego jak etyka w biznesie i inwestowaniu? Powstało bardzo dużo filmów, w których utarł się wizerunek bankierów zarabiających kosmiczne pieniądze oraz zdobywających swoje fortuny na nieetycznym i często nielegalnym postępowaniu. Wystarczy wspomnieć chociażby takie tytuły jak „The Wolf of Wall Street”, „Margin Call”, „Inside Job”, „Enron: The Smartest Guys in the Room” czy polska produkcja pt. „Banksterzy” (swoją drogą, koproducentem jest notowana na polskiej giełdzie spółka Votum). I niestety trzeba przyznać, że bankierzy w pełni zasłużyli na taki sposób postrzegania. Takie generalizowanie, wrzucanie wszystkich do jednego worka, byłoby jednak niesprawiedliwe dla osób, które zawsze postępują etycznie. Przywołajmy sobie jednak parę przykładów z XXI wieku, które wpłynęły na takie postrzeganie finansistów.

Źródło: The Balance

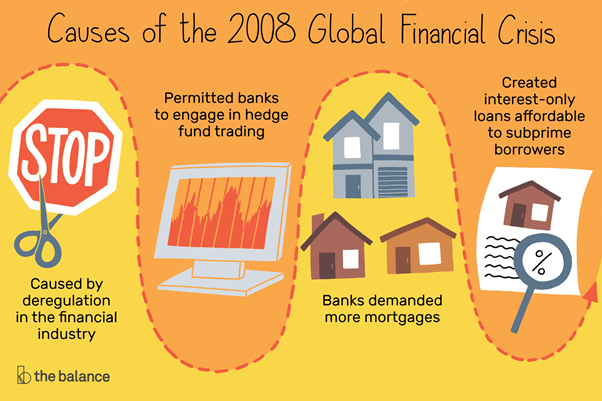

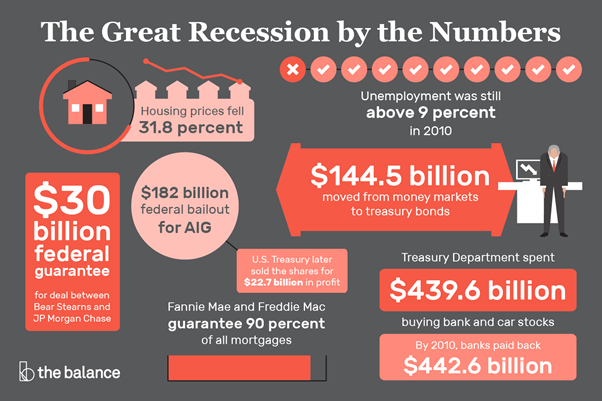

No income? No job? No assets? Buy a home! Nie ulega wątpliwości, że to amerykańska finansjera stoi za globalnym kryzysem finansowym w 2008 roku. To ona lobbowała za deregulacją rynku finansowego oraz rynku instrumentów pochodnych, które swego czasu zostały nazwane przez Warrena Buffetta „finansową bronią masowego rażenia” (ang. „Derivatives are financial weapons of mass destruction, carrying dangers that, while now latent, are potentially lethal”). Pojawienie się na rynku najbardziej zyskownych kredytów subprime, potocznie zwanych NINJA, co jest akronimem od amerykańskiego terminu określającego złego kredytobiorcę („no income, no job, no assets”, co oznacza po prostu, że kredyty były udzielane osobom bez dochodów, pracy oraz majątku), musiało się zakończyć katastrofą. Co gorsza w wyniku sekurytyzacji kredyty te stanowiły zabezpieczenie instrumentów finansowych (MBS – ang. mortgage-backed securities, CDO – ang. collateralized debt obligations) oferowanych przez banki. Jeżeli dodamy do tego fakt, że agencje ratingowe opłacane przez sprzedawców tychże instrumentów, wydawały instrumentom najwyższe możliwe ratingi AAA (Triple-A) – co oznacza bezpieczeństwo instrumentu na poziomie obligacji skarbowych, to zdamy sobie sprawę, że tak naprawdę mieliśmy do czynienia z ogromną, zorganizowaną grupą przestępczą. Skutki globalnego kryzysu finansowego były dramatyczne, zwłaszcza dla mieszkańców Stanów Zjednoczonych.

Źródło: The Balance

Chciwości amerykańskich bankierów nie omieszkał wykorzystać bohater filmu „Big Short”, czyli dr Michael Burry. Odkrył on nieprawidłowości związane z udzielaniem kredytów i wiedział, że prędzej czy później dojdzie do zapaści na rynku nieruchomości i w ramach zarządzanego przez niego funduszu Scion Capital zaczął grać na spadki (ang. short selling) cen nieruchomości. Założył się z największymi bankami inwestycyjnymi świata, które nie wierzyły w spadek cen nieruchomości – przedmiotem umowy była sprzedaż Burry’emu swapów ryzyka kredytowego (CDS). Banki były przekonane, że znalazły jelenia, który będzie dawcą kapitału, podczas gdy to one stały się jeleniem. Można powiedzieć, że na tym polega między innymi podejście „be smarter” zawarte w tytułowym cytacie z filmu „Margin Call”.

Uśmiech budzący zaufanie Kolejnym przykładem skandalu jest cross-selling (sprzedaż krzyżowa) w Wells Fargo, zapoczątkowany w 2013 roku. Sprzedaż krzyżowa polega na oferowaniu klientom dodatkowych produktów i usług. Problem w tym, że klientom banku były zakładane konta osobiste oraz karty kredytowe bez ich wiedzy, co pracownicy banku robili ze względu na konieczność spełnienia zbyt wyśrubowanych norm sprzedażowych, które narzucili im przełożeni. Dość powiedzieć, że w szczycie na jednego klienta przypadało nawet 8 umów, z czego o co najmniej 5 nie wiedział. Więcej o tym skandalu można się dowiedzieć z serialu dokumentalnego „Brudna forsa: Koła dyliżansu” wyemitowanego przez serwis Netflix.

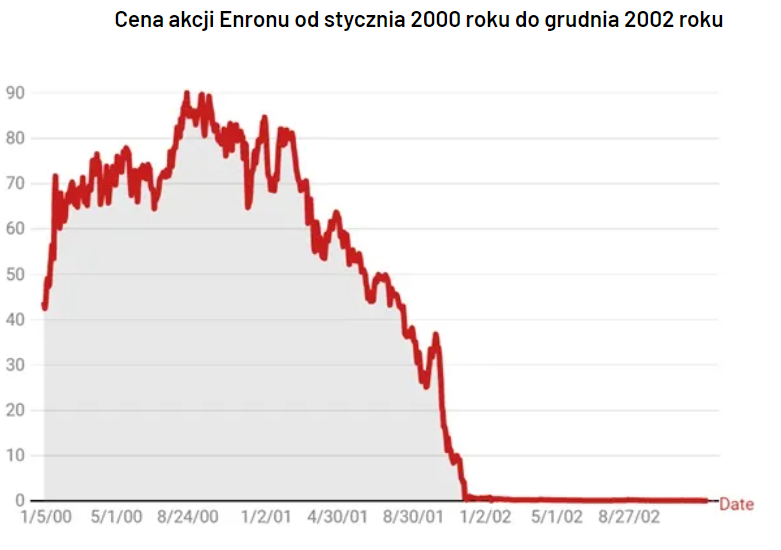

„Be smarter”? A co powiecie na „be the smartest”? Wreszcie na początku XXI wieku mieliśmy do czynienia z największym upadkiem współczesnej Ameryki, czyli przekręt w Enronie w 2001 roku, który wówczas był gigantem branży energetycznej – zatrudniał 22 000 pracowników, a jego przychody w 2000 roku osiągnęły wartość 101 mld dolarów, a sześć lat z rzędu spółka zdobyła tytuł najbardziej innowacyjnej firmy w Stanach Zjednoczonych. Sfałszowane sprawozdania finansowe we współpracy z firmą audytorską Arthur Andersen (należącą do ówczesnej Big Five) zawierały między innymi zawyżone zyski oraz zaniżone długi. Wszystko wyszło na jaw 16 października 2001 roku, kiedy spółka zaraportowała w trzecim kwartale 618 mln dolarów straty. Lawina ruszyła i na jaw wyszły wszystkie nieprawidłowości, które doprowadziły do upadku kolosa na glinianych nogach. W efekcie upadł również Arthur Andersen, który nie odzyskał zaufania klientów. W tym przypadku akurat winni zostali ukarani. Założyciel i były dyrektor generalny, Kenneth Lay, został oskarżony o sześć zarzutów oszustwa i konspiracji oraz cztery zarzuty oszustwa bankowego, jednakże zmarł na atak serca zanim wyrok został wydany. Były dyrektor finansowy, Andrew Fastow otrzymał wyrok na cztery lata za oszustwo, konspiracje i oszustwo komunikacyjne. Największy wyrok otrzymał były dyrektor generalny, Jeffrey Skilling, który został skazany na 24 lata za konspirację, oszustwo oraz za wykorzystywanie poufnych informacji podczas transakcji na rynku kapitałowym (insider trading). Wyrok został jednak skrócony i po 12 latach „odsiadki” wyszedł na wolność w 2019 roku.

Źródło: DNA Rynków

Również i w przypadku upadku Enronu znalazła się osoba, która wpisała się w myśl strategii „be smarter”. Inwestor Jim Chanos shortował (grał na spadki) akcje spółki po tym, jak ze swoimi współpracownikami odkrył szereg sygnałów wskazujących, że przedstawiane wyniki nie mają nic wspólnego z rzeczywistością – dzięki krótkiej sprzedaży zarobił około 500 mln dolarów.

Za zachodnią granicą

Wielkie oszustwa zdarzały się nie tylko za Oceanem. Na Starym Kontynencie nie brakuje szwindli, a w zasadzie schwindli, bo mowa o spółce z siedzibą u naszych zachodnich sąsiadów. Jest to jedna z najświeższych afer, gdyż Wirecard ogłosił niewypłacalność w czerwcu 2020 roku po tym, jak audytor stwierdził, że na kontach brakuje 1,9 mld euro i odmówił zatwierdzenia rocznego sprawozdania finansowego. Żeby wyobrazić sobie skalę upadku, należy wspomnieć, że podczas ATH (ang. all-time high) kapitalizacja niemieckiego fintechu sięgała 24 mld euro, czyli więcej niż największej spółki notowanej na polskiej giełdzie, tj. Allegro (74,4 mld zł – stan na dzień 22.01.20 r.) czy też ponad 4 razy tyle co obecna wycena CD Projektu (25,2 mld zł – stan na dzień 22.01.20 r.) – zatem nie bez powodu Wirecard jest porównywany do Enronu.

Get back? A może give me back my money? Także na polskim rynku kapitałowym nie brakuje spółek, których postępowanie nie jest etyczne. Najgłośniejszym i najbardziej znanym przypadkiem ostatnich lat jest afera GetBack, gdzie spółka fałszowała sprawozdania finansowe, tym samym wprowadzając w błąd obligatariuszy i akcjonariuszy spółki. Również wśród notowanych obecnie spółek można znaleźć takie „perełki”, których komunikaty ESPI są nie tylko nierzetelne, ale również często manipulują inwestorami. Warto oczywiście dodać, że takie komunikaty są często cenotwórcze. Dla bycie sprawiedliwym należy również wspomnieć o tym, że jest wiele spółek, których działania są zawsze transparentne.

Nadzieja umiera ostatnia? Wiele międzynarodowych organizacji w odpowiedzi na nadużycia na rynku finansowym, oszustwa, niszczenie planety przez biznes, sformułowało standardy etycznego postępowania, do których przestrzegania zobowiązuje się coraz więcej przedsiębiorstw. Przoduje pod tym względem Organizacja Narodów Zjednoczonych (ONZ), która w 2005 roku opracowała „Zasady odpowiedzialnego inwestowania” (ang. Principles for Responsible Investing – PRI). Co ciekawe, zasady zostały wprowadzone w kwietniu 2006 roku na giełdzie nowojorskiej. ONZ w 2015 roku przedstawiła także SDGs (Sustainable Development Goals). Agenda zawiera 17 globalnych celów, które mają zostać osiągnięte do 2030 roku.

Źródło: Hiltonfoundation.org

SRI Kolejnym standardem działania jest „Inwestowanie odpowiedzialne społecznie” (Socially Responsible Investing – SRI), zgodnie z którym inwestorzy społecznie odpowiedzialni praktykują zasady, takie jak zrównoważony rozwój, ochrona środowiska, ochrona praw konsumenta, prawa człowieka czy też różnorodność. Ponadto większość z nich unika takich branży jak przemysł tytoniowy, alkoholowy, zbrojeniowy czy wydobywczy.

CSR Następną strategią jest „Społeczna odpowiedzialność biznesu” (ang. Corporate Social Responsibility – CSR), wg której przedsiębiorstwa w swoich działaniach dobrowolnie uwzględniają interesy społeczne, aspekty środowiskowe czy też relacje z różnymi grupami interesariuszy, w szczególności z pracownikami.

ESG Jednak najbardziej popularnym pojęciem jest składający się z 3 elementów skrót ESG. Oznaczają one kolejno: E – środowisko (ang. Environmental), S – społeczna odpowiedzialność (ang. Social responsibility) oraz G – ład korporacyjny (ang. Corporate governance). Pierwszy element odnosi się do troski o środowisko. Nie bez przyczyny coraz częściej jest przeprowadzane due diligence środowiskowe, mające sprawdzić wpływ przedsiębiorstwa na środowisko naturalne. Drugi element to przede wszystkim relacje z dostawcami, klientami, pracownikami, w tym także różnorodność płciowa czy etniczna. Obszar ładu korporacyjnego obejmuje strukturę organizacyjną, jej przejrzystość i otwartość na sygnalizowanie ewentualnych nieprawidłowości, stosunki pracownicze, skład osobowy, wynagrodzenie kadry kierowniczej oraz komunikację z akcjonariuszami. Początki społecznie odpowiedzialnego inwestowania, najszybciej dzisiaj rozwijającego się segmentu zarządzania aktywami, należy doszukiwać się na przełomie lat 60. i 70. ubiegłego wieku w Stanach Zjednoczonych. Inicjatywy społeczne, które wówczas wywołały dyskusje o konieczności zrównoważonego rozwoju, zasadzały się wokół retoryki antywojennej, nierówności rasowej oraz zabezpieczenia praw konsumenckich. Jednym z pionierów, a w zasadzie pionierem precyzowania zasad ESG, był Milton Moskowitz, który w 1968 roku zaczął publikować biuletyn „Business & Society”. Warto dodać, że na mocy unijnych regulacji od 1 stycznia 2022 roku, obszar ten będzie musiał być uwzględniany w raportach banków, zakładów ubezpieczeniowych oraz spółek giełdowych.

Źródło: anevis-solutions.com

Jak do tematu ESG podchodzą najwięksi? Największy fundusz zarządzający aktywami na świecie, czyli BlackRock (8,68 bln USD aktywów) opublikował w 2020 roku raport „Our approach to sustainability”, w którym zdradził, że 244 spółki znajdują się na liście obserwacyjnej z powodu niewystarczającego postępu w podejściu do ochrony środowiska. Ponadto wyjawił, że na 53 walnych zgromadzeniach ukarał władze spółek – zazwyczaj w formie głosowania przeciwko reelekcji ich zarządu. Kolejnym przykładem jest norweski fundusz emerytalny, który zapowiada on sprzedaż aktywów, które słabo spełniają kryteria ESG. Już w 2019 roku fundusz zamknął pozycję w 42 podmiotach, głównie nadużywających węgla, łamiących standardy antykorupcyjne oraz prawa człowieka. Nawet wśród polskich spółek Skarbu Państwa można zauważyć diametralną zmianę nastawienia. Orlen, największy polski koncern paliwowy, zamierza ograniczyć emisję dwutlenku węgla oraz skupić się na wyższym udziale odnawialnych źródeł energii w zainstalowanych mocach wytwórczych. Z kolei największa polska spółka energetyczna, czyli PGE, ma odejść od „brudnej” energii i zająć się wytwarzaniem energii elektrycznej z niekonwencjonalnych źródeł energii.

Według szacunków firmy Opimas, globalna wartość funduszy ESG wyniosła na koniec 2019 roku ponad 35 bln USD (średnioroczny wzrost w ciągu ostatnich 4 lat o 7%). Bank of America szacuje ponadto, że w ciągu najbliższych dwóch dekad wartość rynku wzrośnie o kolejne 20 bln USD, do wartości 55 bln USD. Mówi się w tym przypadku o prawdziwym tsunami aktywów, niespotykanym wcześniej na podobną skalę. Dla porównania fundusze pasywne typu ETF odpowiadają dzisiaj za 41 mld USD aktywów w ujęciu globalnym. Szacuje się, że „odpowiedzialne wehikuły inwestycyjne” odpowiadają dzisiaj za 15% globalnie zarządzanych aktywów. Według Deloitte, w 2025 roku połowa pieniędzy na amerykańskim rynku kapitałowym będzie kierowana do miejsc, w których przestrzega się społecznej odpowiedzialności biznesu. Obecnie Bloomberg mówi nawet o wartości globalnego rynku funduszy ESG na poziomie 40 bln dolarów.

Dlaczego inwestowanie zgodnie z ideą ESG staje się coraz bardziej popularne? Poza oczywistymi powodami są też inne przyczyny takiego stanu rzeczy. Mianowicie jest coraz więcej analiz, że takie inwestowanie po prostu się opłaca – etyczne inwestowanie przynosi długoterminowo wyższe stopy zwrotu dla inwestorów. Poniższa grafika pokazuje, że przedsiębiorstwa odznaczające się najwyższymi standardami osiągają znacznie wyższy wskaźnik CROCI (zwrot gotówki z zainwestowanego kapitału).

Źródło: fool.com

Za trendami stara się również podążać Giełda Papierów Wartościowych w Warszawie. 3 września 2019 roku powstał nowy indeks pod nazwą WIG-ESG, zastąpiwszy działający od 10 lat RESPECT Index – w jego skład wchodzą największe spółki z WIG20 oraz WIG40, których działalność jest odpowiedzialna społecznie.

CFA Society Wzorem do naśladowania pod względem propagowania etyki jest organizacja CFA Institute, zrzeszająca posiadaczy najbardziej prestiżowej desygnacji w świecie finansów. Profesjonaliści posiadający tytuł CFA® co roku są zobligowani do podpisania deklaracji Code of Ethics & Standards of Professional Conduct, tłumaczonego na blisko 20 języków. Natomiast w ramach programu afiliacyjnego, którego beneficjentami są uczelnie wyższe na całym świecie, jednym z kluczowych wymogów jest wdrożenie w 100 proc. kodeksu etyki przez jednostkę akredytowaną z ramienia Instytutu. Ponadto warto wspomnieć o organizowanym konkursie „Ethics Challenge” przez CFA Society Poland, który jest skierowany do studentów chcących zmierzyć się z case’ami etycznymi odzwierciedlającymi konkretne sytuacje, z jakimi stykają się profesjonaliści pracujący w finansach. Również sam egzamin kładzie silny nacisk na obszar etyki. Podczas CFA Open Day prezes CFA Society Poland, prof. Krzysztof Jajuga, powiedział, że etyka jest jedynym zagadnieniem, który występuje we wszystkich 3 etapach egzaminu CFA.

Ikona amerykańskiego kapitalizmu na ratunek

Autorytetem etycznego postępowania, ale i również samego inwestowania jest najwybitniejszy inwestor w historii, czyli Warren Buffett. Najbliższy współpracownik „Wyroczni z Omaha”, Charlie Munger, w filmie „Becoming Warren Buffett” powiedział: „Both of us know that we’ve done better by having ethics. Warren is not interested in making money by cheating people”. Ciekawa jest również opinia samego Warrena o nowojorskich bankierach, którzy według niego nie są dla klientów, tylko dla własnych interesów. Inwestując na giełdzie prawie 80 lat, wielokrotnie stawał przed etycznym dylematem jak postąpić. Wystarczy wspomnieć fakt, że Warren Buffett od ponad 30 lat przyjaźni się z Billem Gatesem (ba, nawet pomagał mu wybrać pierścionek zaręczynowy, a potem wygłosił jeszcze przemówienie na ślubie założyciela Microsoftu), a mimo tego nigdy nie kupił istotnego pakietu akcji spółki z siedzibą w Redmont, choć dałyby one solidnie zarobić. Zresztą ich relacja przyniosła wiele dobrego dla świata, gdyż obaj są największymi filantropami na świecie. Dość powiedzieć, że gdyby Buffett nie oddawał znacznej części swojego majątku na cele charytatywne, to najprawdopodobniej byłby obecnie najbogatszym człowiekiem na świecie, nawet pomimo szalejącego kursu Tesli (choć aktualnie to Jeff Bezos jest pierwszy).

Jedna z największych prób charakteru w jego życiu miała miejsce w latach 90. XX wieku – jest wiele opinii, mówiących o tym, że gdyby nie Warren, to bank Salomon Brothers podzieliłby los Lehman Brothers. Salomon Brothers to bank inwestycyjny, który powstał w 1910 roku i świetnie sobie radził w latach 80., czym przyciągnął uwagę Buffetta. W 1987 roku kupił akcje za kwotę 700 mln USD, które stanowiły 12% kapitału zakładowego, po tym jak CEO Salomona przekonał go do inwestycji. Bank był jedną z nielicznych instytucji, które mogły brać udział w aukcjach długu emitowanego przez rząd USA. Bank odsprzedawał posiadane obligacje mniejszym klientom, uzyskując przy tym przychody z tytułu prowizji. Bank zarabiał, kurs akcji rósł, wszystko szło dobrze, aż do momentu, gdy zostały ujawnione manipulacje Salomon Brothers w aukcjach długu rządu USA. W 1990 roku weszły limity inwestycyjne, do których przestrzegania były zobowiązane największe instytucje, w związku z tym Salomon nie mógł jednorazowo licytować więcej niż 35% wartości oferowanego długu. Oczywiście ten zakaz wpływał znacząco na obniżenie rentowności banku, więc jeden z traderów postanowił za pomocą kont nieświadomych klientów licytować więcej niż wynosił limit. Po zwycięstwie w aukcji, obligacje były przenoszone na rachunek Salomon Brothers. Trader został zawieszony, ale przełożeni nie zawiadomili FED, w związku z czym ściągnęli na siebie podejrzenia rządu USA. Szybko się okazało, że wiele kolejnych nieścisłości i nadużyć zatajono. Kurs zaczął pikować w dół, więc Buffett postanowił przejąć stery w Salomon Brothers. FED chciał zakazać bankowi udziału w aukcjach, co mogłoby doprowadzić nawet do jego upadku w kilka dni. Warren zaryzykował utratę reputacji i poruszył swoje kontakty w Waszyngtonie oraz Nowym Jorku – udało mu się częściowo zatrzymać wyrok FED-u, dzięki czemu spółka nadal posiadała zgodę na trading w imieniu klientów banku. Następnie „Wyrocznia z Omaha” rozpoczęła śledztwo w spółce mające ujawnić wszystkie nieprawidłowości, nawet kosztem obniżenia rentowności. Udało mu się oczyścić Salomon Brothers po 9 miesiącach, a także doprowadzić do zwolnienia osób winnych nielegalnych czynów. W wyniku działań Buffetta spadła rentowność spółki oraz kwota wypłacanych bonusów, co przyczyniło się do opuszczenia banku przez wielu topowych traderów. Warto dodać, że to właśnie wtedy Buffett wypowiedział znane słowa: „Jeśli stracicie pieniądze firmy z powodu złych decyzji, będę wyrozumiały. Jeśli narazicie firmę na utratę reputacji, będę bezwględny”. Tymi słowami dał jasno do zrozumienia, że skończyły się czasy nieuczciwych bankierów z Wall Street, którzy łamali zasady, aby móc otrzymać wysokie premie za wyniki.

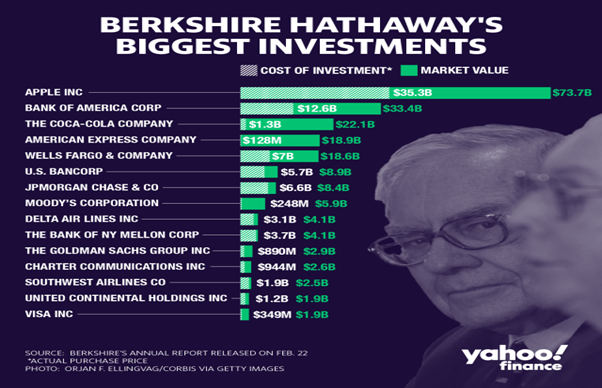

Kolejnym przykładem działania, w którym Buffett postawił dobro amerykańskiej gospodarki ponad osiągnięcie zysku, był wspomniany na początku globalny kryzys finansowy w 2008 roku, podczas którego inwestor pomógł bankowi Goldman Sachs, kupując ich akcje za kwotę 5 mld dolarów. Wspomógł także inne amerykańskie banki borykającymi się z problemami, a wśród tych banków było między innymi również wspomniane wcześniej Wells Fargo. Należy jednak dodać, że Warren skupował akcje tego banku na długo przed stosowaniem nieuczciwych praktyk przez pracowników spółki – pierwsze akcje kupił w 1989 roku, a jeszcze niedawno Wells Fargo stanowiło jedną z największych pozycji w portfolio Berkshire Hathaway. W zeszłym roku zaczął jednak dość mocno redukować swoją pozycję, gdyż w II kwartale pozbył się 85,6 mln akcji, a w III kwartale 100 mln akcji Wells Fargo, co w efekcie spowodowało spadek zaangażowania do 3,3% obecnie. Natomiast jeżeli chodzi o opinię samego Buffetta na temat skandalu, to jeszcze niedawno mówił, że w planie naprawczym spółki widzi szansę na wzrost wartości wewnętrznej spółki.

Źródło: Yahoo Finance

Na sam koniec warto jeszcze przytoczyć jeden z najbardziej znanych cytatów Warrena: „Potrzeba 20 lat, żeby zbudować reputację i 5 minut, żeby ją stracić. Jeśli pomyślisz o tym, będziesz postępować zupełnie inaczej.” (ang. “It takes 20 years to build a reputation and 5 minutes to ruin it. If you think about that, you’ll do things differently.”).