Efektywność określonych strategii inwestycyjnych ocenia się w odniesieniu do szerokiego rynku giełdowego, za którego barometr można uznać poszczególne indeksy. Indeks stanowi zatem pewien punkt odniesienia, który pozwala ocenić inwestorom czy podejmowane przez nich decyzje inwestycyjne pozwalają na wyższy zysk, niż ten osiągany przez portfel rynkowy. Samodzielne komponowanie portfela, wybór odpowiednich aktywów inwestycyjnych, ustalanie wag, jakie poszczególne z nich będą mieć w całkowitej wartości portfela oraz bieżące podejmowanie decyzji transakcyjnych mających na celu osiągnięcie wyższych od odpowiedniego indeksu stóp zwrotu charakteryzuje inwestorów aktywnych i aktywnie zarządzane fundusze inwestycyjne. Natomiast pasywne podejście do inwestowania zakłada inwestowanie w akcje spółek wchodzących w skład szerokiego indeksu giełdowego, a nie w tych, które wyselekcjonujemy sami lub które wyselekcjonują zarządzający aktywnymi funduszami inwestycyjnymi. Ponadto podejście pasywne charakteryzuje się również długoterminowym horyzontem inwestycyjnym, minimalizacją dokonywanych transakcji (zwłaszcza transakcji sprzedaży w imię strategii „kup i trzymaj”) oraz niepodejmowaniem prób odnośnie do przewidzenia przyszłych wydarzeń rynkowych. Celem pasywnego inwestora nie jest „pobicie rynku”, a jego jak najwierniejsze naśladowanie.

Ograniczenie decyzyjności inwestorów może mieć pozytywny wpływ na osiągane przez nich wyniki, gdyż jako społeczeństwo ulegamy licznym pułapkom psychologicznym – między innymi: syndrom myślenia grupowego, home bias, nadmierna pewność własnej wiedzy i umiejętności, a także nadmierny optymizm odnośnie do dotyczących nas wydarzeń. Pozwolę sobie przytoczyć rezultaty kilku z wielu badań przeprowadzonych we wskazanych wyżej kwestiach:

- większość adwokatów i prokuratorów oszacowuje prawdopodobieństwo wygrania przez nich procesu sądowego na ponad 50%, a niemalże 80% uczniów uczelni wyższych żyje w przeświadczeniu, że ukończy studia z wynikami ponadprzeciętnymi względem pozostałych studentów (Griffin i Tversky, 1992; Montier, 2011; Weinstein, 1980; Zielonka, 2019),

- niewłaściwe ocenianie prawdopodobieństw wystąpienia danych zdarzeń – zdarzenia uznawane przez badanych za pewne zdarzają się ze średnio 85% prawdopodobieństwem, a wydarzenia, które badani określają mianem niemożliwych dzieją się z prawdopodobieństwem 20% (Fischhoff, Slovic i Lichtenstein, 1977),

- nieprecyzyjnie dokonywane prognozy – poprzez zawężanie przedziałów, badani, którzy zostali poproszeni o wskazanie przedziału, w którym z 98% prawdopodobieństwem znajdzie się wartość indeksu giełdowego, mieli rację jedynie w 60% przypadków (Kahneman, Slovic i Tversky, 1982, 294-305).

Co ciekawe, brak precyzji przy dokonywaniu prognoz tyczy się również ekspertów w danej dziedzinie (Kagel i Roth, 1995), co oznacza, że w kontekście inwestowania zjawisko dotyczy nie tylko inwestorów indywidualnych, ale również osób zajmujących się zawodowo zarządzaniem funduszami inwestycyjnymi. Co więcej, analizy tysięcy rachunków maklerskich posiadanych przez inwestorów indywidualnych wskazują, że skumulowana stopa zwrotu portfela osiągana przez danego inwestora maleje wraz ze wzrostem wielkości obrotów na jego rachunku, a jak wskazują badania wielkość obrotów na rachunku danego inwestora jest pozytywnie skorelowana z jego wysokim mniemaniem odnośnie do własnych kompetencji i słuszności podejmowanych decyzji (Barber i Odean, 2000).

Przeciwnicy pasywnego podejścia do inwestowania wskazują na istotną wadę wskazanej strategii, a mianowicie na brak możliwości osiągnięcia wyższych od rynku stóp zwrotu. Jednakże liczne badania wykazują, że starania aktywnie zarządzanych funduszy inwestycyjnych okazują się niewystarczające do tzw. pobicia rynku tj. osiągnięcia wyników wyższych niż odpowiedni giełdowy indeks (Bauer, Oan i Rad, 2006; Malkiel, 1995; Ong i Sawicki, 2000). Niemniej jednak są fundusze, którym się ta sztuka udaje. Jest ich tym więcej im krótszy horyzont inwestycji, co jest mało obiecujące dla osób zainteresowanych długoterminowym pomnażaniem kapitału, zwłaszcza że funduszy takich jest niewiele.

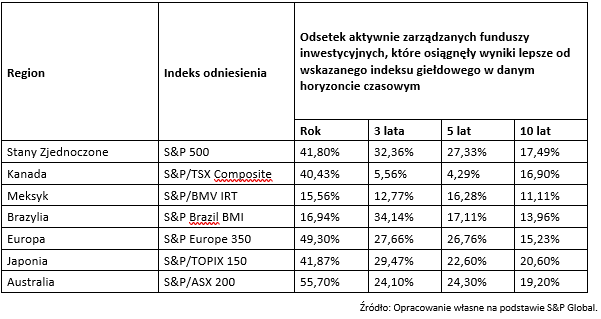

W poniższej tabeli przedstawiono odsetek aktywnie zarządzanych funduszy inwestycyjnych, które osiągnęły wyniki lepsze od wskazanego indeksu giełdowego.

Z perspektywy inwestorów indywidualnych zaprezentowane w powyższej tabeli wyniki należałoby również skorygować o znaczne różnice w opłatach za zarządzanie aktywami pobieranych przez oba rodzaje funduszy. Według reportu agencji European Fund and Asset Management Association (EFAMA) opublikowanego we wrześniu 2021 roku wskazane opłaty są istotnie wyższe w aktywnie zarządzanych funduszach inwestycyjnych, a ich średnioroczną wysokość z podziałem na fundusze dłużne oraz udziałowe zaprezentowano w poniższej tabeli.

Wysokość pobieranych przez fundusze opłat ma istotne znaczenie dla osiąganych przez inwestorów wyników (w szczególności w ujęciu długoterminowym). Stąd wysoka ich rozbieżność, która dostrzegalna jest zwłaszcza w Polsce, ma negatywne przełożenie na efektywność aktywnie zarządzanych funduszy inwestycyjnych.

Źródła:

- Griffin, D. i Tversky, A. (1992). The weighing of evidence and the determinants of confidence. Cognitive Psychology, 24(3), 411-435,

- Montier, J. (2011). Behavioural finance. Hoboken: Wiley,

- Weinstein, N. D. (1980). Unrealistic optimism about future life events. Journal of Personality and Social Psychology, 39(5), 806-820,

- Zielonka, P. (2019). Giełda i psychologia behawioralne aspekty inwestowania na rynku papierów wartościowych (wydanie piąte). Warszawa: CeDeWu,

- Fischhoff, B., Slovic, P. I Lichtenstein, S. (1977). Knowing with Certainty: The appropriateness of extreme confidence. Journal of Experimental Psychology, Human Perseption and Performance, 3(4), 522-564,

- Kahneman, D., Slovic, P. i Tversky, A. (1982). Judgment under uncertainty. Cambridge: Cambridge University Press,

- Kagel, J. i Roth, A. (1995). The handbook of experimental economics. Princeton: Princeton University Press,

- Barber, B. i Odean, T. (2000). Trading is Hazardous to Your Wealth: The Common Stock Investmenr Performance of Individual Investors. Journal of Finance, 55(2), 773-806,

- Bauer, R., Oen, R. i Rad, A. (2006). New Zeland mutual funds: measuring performance and persistence in performance. Accounting and Finance, 46(3), 347-363,

- Malkiel, B. (1995). Returns from investing in equity mutual funds 1971 to 1991. Journal of Finance, 50(2), 549-572,

- Sawicki, J. i Ong, F. (2000). Evaluating manager fund performance using conditional measures: Australian evidence. Pacific-Basin Finance Journal, 8(3-4), 505-528,

- S&P Global https://www.spglobal.com/en/

- European Fund and Asset Management Association

Autor: Daniel Cedro